# Circle拒絕凍結Drift被盜USDC

173.17萬

忘情川

2.85亿美元蒸发!Drift Protocol遭攻击,DeFi安全防线为何形同虚设?

2026年4月1日,愚人节。Solana生態去中心化永續合約交易所Drift Protocol遭受重大黑客攻击,累计被盜資產約2.85億美元,成為2026年DeFi領域單筆損失最大的安全事件。

这不是玩笑。这是DeFi安全史上又一次沉重的警钟。

攻击是如何发生的?

攻击并非突发,而是经历了约八天的精心准备。鏈上數據顯示,攻擊者錢包地址於3月24日建立,通過NEAR Intents跨鏈系統取得初始資金,並向Drift金库发送了一笔小额测试交易以验证合約控制權限。

4月1日16:00(UTC),攻击窗口正式开启。攻擊者透過取得協議多簽錢包的管理員權限,在一小時內將多個資金池中的USDC、SOL、cbBTC、WETH等資產清空,並跨鏈轉移至以太坊網路兌換為約12.9萬枚ETH(價值約2.78億美元)。

攻击路径清晰而致命:

· 鑄造假代幣CVT

· 操縱預言機價格

· 停用安全模組

· 提取高價值資產

被盜資金已分散存儲於4個以太坊地址,協議總鎖定價值(TVL)從5.5億美元驟降至約2.55億美元。

根本原因:缺失的时间锁

本次攻击的核心漏洞在于Drift协议在多签管理设定上的安全缺陷。安全机构慢雾(SlowMist)的复盘报告指出,攻击发生前约一周,Drift将多签机制调整为「2/5」模式(1个旧签

2026年4月1日,愚人节。Solana生態去中心化永續合約交易所Drift Protocol遭受重大黑客攻击,累计被盜資產約2.85億美元,成為2026年DeFi領域單筆損失最大的安全事件。

这不是玩笑。这是DeFi安全史上又一次沉重的警钟。

攻击是如何发生的?

攻击并非突发,而是经历了约八天的精心准备。鏈上數據顯示,攻擊者錢包地址於3月24日建立,通過NEAR Intents跨鏈系統取得初始資金,並向Drift金库发送了一笔小额测试交易以验证合約控制權限。

4月1日16:00(UTC),攻击窗口正式开启。攻擊者透過取得協議多簽錢包的管理員權限,在一小時內將多個資金池中的USDC、SOL、cbBTC、WETH等資產清空,並跨鏈轉移至以太坊網路兌換為約12.9萬枚ETH(價值約2.78億美元)。

攻击路径清晰而致命:

· 鑄造假代幣CVT

· 操縱預言機價格

· 停用安全模組

· 提取高價值資產

被盜資金已分散存儲於4個以太坊地址,協議總鎖定價值(TVL)從5.5億美元驟降至約2.55億美元。

根本原因:缺失的时间锁

本次攻击的核心漏洞在于Drift协议在多签管理设定上的安全缺陷。安全机构慢雾(SlowMist)的复盘报告指出,攻击发生前约一周,Drift将多签机制调整为「2/5」模式(1个旧签

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

CRCL 股價正下跌約 19% 的直接觸發因素,是《CLARITY 法案》相關表述對穩定幣收益機制的限制預期,這一點需要從穩定幣商業模式本身拆開來看

穩定幣目前的核心獲利結構並不複雜,本質是用用戶存入的法幣資產去配置短期美債等低風險資產,從而賺取利差

發行方如 Circle 並不會把這部分收益分給用戶,而是保留為自身收入,這也是 USDC 長期以來的主要利潤來源

市場先前的一個重要預期在於如果監管允許,穩定幣可以逐步引入類存款屬性,例如對持幣用戶分配利息或者透過某種形式讓 USDC 本身俱備收益能力,這會讓穩定幣從支付工具 升級為 數位現金+收益資產 的組合形態,從而顯著提升需求粘性和規模天花板

但《CLARITY 法案》釋放的訊號是穩定幣發行者不能直接對餘額支付利息,只能提供基於使用行為的獎勵例如交易回饋、合作生態激勵等

這本質上切斷了持有即生息的路徑使穩定幣更接近支付媒介,而非儲值資產

這項限制帶來三層影響

第一層是使用者行為層面

在沒有收益的情況下,用戶更傾向於把穩定幣當作中轉工具,而不是長期持有資產

資金會在需要交易或轉帳時才進入穩定幣體系,降低沉澱規模

第二層是競爭結構

與貨幣基金、銀行存款、甚至鏈上生息資產相比,不帶收益的穩定幣在資產配置中的吸引力明顯下降

尤其是在利率仍處於相對高位的環境下,機會成本變得更高

第三層是估價邏輯

先前對 CRCL 的樂觀預期,很大一部分

穩定幣目前的核心獲利結構並不複雜,本質是用用戶存入的法幣資產去配置短期美債等低風險資產,從而賺取利差

發行方如 Circle 並不會把這部分收益分給用戶,而是保留為自身收入,這也是 USDC 長期以來的主要利潤來源

市場先前的一個重要預期在於如果監管允許,穩定幣可以逐步引入類存款屬性,例如對持幣用戶分配利息或者透過某種形式讓 USDC 本身俱備收益能力,這會讓穩定幣從支付工具 升級為 數位現金+收益資產 的組合形態,從而顯著提升需求粘性和規模天花板

但《CLARITY 法案》釋放的訊號是穩定幣發行者不能直接對餘額支付利息,只能提供基於使用行為的獎勵例如交易回饋、合作生態激勵等

這本質上切斷了持有即生息的路徑使穩定幣更接近支付媒介,而非儲值資產

這項限制帶來三層影響

第一層是使用者行為層面

在沒有收益的情況下,用戶更傾向於把穩定幣當作中轉工具,而不是長期持有資產

資金會在需要交易或轉帳時才進入穩定幣體系,降低沉澱規模

第二層是競爭結構

與貨幣基金、銀行存款、甚至鏈上生息資產相比,不帶收益的穩定幣在資產配置中的吸引力明顯下降

尤其是在利率仍處於相對高位的環境下,機會成本變得更高

第三層是估價邏輯

先前對 CRCL 的樂觀預期,很大一部分

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#Circle拒冻结Drift被盗USDC

今天是我動態寫帖的第662天,每一篇都不是敷衍了事,而是認真準備。如果你覺得我是個認真的人,可以與我同行,也希望每天的內容可以幫到你。世界很大,而我很小,點個關注,免得難找。

Drift 平台被盜,有人呼籲 Circle 冻结相關 USDC。我理解追回資產的迫切心情。但 Circle 明確拒絕,這是正確的決定。

為什麼?因為 USDC 的核心價值是可信的中立性。作為發行方,Circle 的職責是維護帳本的完整性,而非充當事後法官。今天為這起盜竊開“冻结”先例,明天任何有政治或商業動機的請求都可以效仿。屆時,USDC 將不再是自由的美元,而成為可被任意操控的工具,其作為數字時代硬通貨的根基將徹底瓦解。

這不是冷漠,而是遠見。保護用戶,不是靠選擇性執法,而是堅守不可篡改的底層原則。我們應通過鏈上分析、法律手段追索,而非破壞 USDC 自身的信任基石。

捍衛原則,才是對每一位用戶長遠的保護。

今天是我動態寫帖的第662天,每一篇都不是敷衍了事,而是認真準備。如果你覺得我是個認真的人,可以與我同行,也希望每天的內容可以幫到你。世界很大,而我很小,點個關注,免得難找。

Drift 平台被盜,有人呼籲 Circle 冻结相關 USDC。我理解追回資產的迫切心情。但 Circle 明確拒絕,這是正確的決定。

為什麼?因為 USDC 的核心價值是可信的中立性。作為發行方,Circle 的職責是維護帳本的完整性,而非充當事後法官。今天為這起盜竊開“冻结”先例,明天任何有政治或商業動機的請求都可以效仿。屆時,USDC 將不再是自由的美元,而成為可被任意操控的工具,其作為數字時代硬通貨的根基將徹底瓦解。

這不是冷漠,而是遠見。保護用戶,不是靠選擇性執法,而是堅守不可篡改的底層原則。我們應通過鏈上分析、法律手段追索,而非破壞 USDC 自身的信任基石。

捍衛原則,才是對每一位用戶長遠的保護。

DRIFT1.1%

- 打賞

- 12

- 5

- 轉發

- 分享

一定会好起来的:

抄底進場 😎查看更多

#Circle拒冻结Drift被盗USDC

為什麼這次事件在結構上具有重要意義

#Circle拒冻结Drift被盗USDC 中捕捉到的爭議不僅關乎一次黑客攻擊——它代表了穩定幣和DeFi核心的更深層次衝突。

在Drift的~$280 百萬美元被盜事件之後,超過$200 百萬美元的USDC被盜資金仍未被凍結,儘管在鏈上可以追蹤。

Circle互聯網集團決定不在沒有法律授權的情況下干預,這引發了一個根本性問題:

穩定幣發行方應作為中立基礎設施,還是作為積極的風險管理者?

核心辯論:法治原則與實時干預

Circle的立場明確且一致:

USDC凍結僅在執法或法院命令下進行

公司不會在黑客事件中單方面干預

穩定幣被視為受監管的金融工具,而非自主工具

這與危機期間市場的預期形成對比,市場參與者通常假設發行方可以——也應該——迅速行動。

辯論分為兩種觀點:

法律優先方案 (Circle的立場):

防止對用戶資金的任意控制

符合傳統金融合規框架

減少集中決策的道德風險

干預優先預期 (市場觀點):

立即行動可以限制被盜損失

技術能力存在,可以快速凍結資產

延遲可能讓攻擊者橋接或混淆資金

這不僅僅是技術限制——更是治理選擇。

決策背後的關鍵因素

✓ 法律框架限制

Circle強調遵守正式法律程序

未經授權凍結資產可能帶來責任風險

✓ 集中與中立

USDC具有黑名單功能

但其使用被有意限制,以避免任

為什麼這次事件在結構上具有重要意義

#Circle拒冻结Drift被盗USDC 中捕捉到的爭議不僅關乎一次黑客攻擊——它代表了穩定幣和DeFi核心的更深層次衝突。

在Drift的~$280 百萬美元被盜事件之後,超過$200 百萬美元的USDC被盜資金仍未被凍結,儘管在鏈上可以追蹤。

Circle互聯網集團決定不在沒有法律授權的情況下干預,這引發了一個根本性問題:

穩定幣發行方應作為中立基礎設施,還是作為積極的風險管理者?

核心辯論:法治原則與實時干預

Circle的立場明確且一致:

USDC凍結僅在執法或法院命令下進行

公司不會在黑客事件中單方面干預

穩定幣被視為受監管的金融工具,而非自主工具

這與危機期間市場的預期形成對比,市場參與者通常假設發行方可以——也應該——迅速行動。

辯論分為兩種觀點:

法律優先方案 (Circle的立場):

防止對用戶資金的任意控制

符合傳統金融合規框架

減少集中決策的道德風險

干預優先預期 (市場觀點):

立即行動可以限制被盜損失

技術能力存在,可以快速凍結資產

延遲可能讓攻擊者橋接或混淆資金

這不僅僅是技術限制——更是治理選擇。

決策背後的關鍵因素

✓ 法律框架限制

Circle強調遵守正式法律程序

未經授權凍結資產可能帶來責任風險

✓ 集中與中立

USDC具有黑名單功能

但其使用被有意限制,以避免任

DRIFT1.1%

- 打賞

- 1

- 回覆

- 轉發

- 分享

#Circle拒冻结Drift被盗USDC USDC發行方Circle被曝4.2億美元合規失敗,你的穩定幣還安全嗎?

穩定幣一直被認為是加密世界裡"最安全"的資產。但上週,鏈上偵探ZachXBT發布了一份報告,讓很多人重新思考這個認知。報告的核心內容:USDC發行方Circle自2022年以來,在多起非法資金事件中存在"合規執行不力"問題,涉及金額超過4.2億美元。這不是Circle第一次被質疑,但這次的數據很詳細。4.2億美元到底發生了什麼?先看三個具體案例。

第一,Drift Protocol攻擊事件。4月1日,DeFi協議Drift被盜約2.8億美元。攻擊者使用Circle的跨鏈橋CCTP,在6小時內將超過2.32億USDC從Solana轉移到以太坊。6個小時。2.32億美元。Circle作為USDC的發行方,有權限凍結這些資產。但他們沒有凍結任何一筆。

第二,其他攻擊事件。ZachXBT的報告還指出,在SwapNet、Cetus Protocol、Mango Markets等攻擊事件中,Circle同樣沒有及時採取行動。

第三,對比其他發行商。報告提到,相比於Tether、Paxos等其他穩定幣發行商,Circle對Lazarus Group(朝鮮黑客組織)洗錢調查的反應明顯滯後。

換句話說:同樣的事件,別的發行商凍結了,Circle沒有。

為什麼這很重要?穩定幣和普通加密

穩定幣一直被認為是加密世界裡"最安全"的資產。但上週,鏈上偵探ZachXBT發布了一份報告,讓很多人重新思考這個認知。報告的核心內容:USDC發行方Circle自2022年以來,在多起非法資金事件中存在"合規執行不力"問題,涉及金額超過4.2億美元。這不是Circle第一次被質疑,但這次的數據很詳細。4.2億美元到底發生了什麼?先看三個具體案例。

第一,Drift Protocol攻擊事件。4月1日,DeFi協議Drift被盜約2.8億美元。攻擊者使用Circle的跨鏈橋CCTP,在6小時內將超過2.32億USDC從Solana轉移到以太坊。6個小時。2.32億美元。Circle作為USDC的發行方,有權限凍結這些資產。但他們沒有凍結任何一筆。

第二,其他攻擊事件。ZachXBT的報告還指出,在SwapNet、Cetus Protocol、Mango Markets等攻擊事件中,Circle同樣沒有及時採取行動。

第三,對比其他發行商。報告提到,相比於Tether、Paxos等其他穩定幣發行商,Circle對Lazarus Group(朝鮮黑客組織)洗錢調查的反應明顯滯後。

換句話說:同樣的事件,別的發行商凍結了,Circle沒有。

為什麼這很重要?穩定幣和普通加密

查看原文

- 打賞

- 17

- 22

- 轉發

- 分享

楚老魔:

堅定HODL💎查看更多

#Circle拒冻结Drift被盗USDC

#Circle拒絕凍結Drift被盜USDC

在加密世界裡,真正考驗行業原則的,往往不是牛市的狂歡,而是危機中的選擇。

近日,關於 Circle 拒絕凍結 Drift 被盜 USDC 的消息,引發了廣泛討論。表面上,這是一次安全事件的延續;但更深層來看,這是一次關於“去中心化理念”與“中心化控制權”的正面碰撞。

USDC 作為一種由中心化機構發行的穩定幣,一直被視為傳統金融與加密世界之間的重要橋樑。它提供了穩定性與信任,但同時也意味著在關鍵時刻,發行方擁有一定的控制能力——包括凍結資產的權力。

而這一次的決定,讓整個行業不得不重新思考一個核心問題:當安全與原則發生衝突時,應該優先保護什麼?

支持凍結的一方認為,這是保護用戶資產、維護市場信心的必要手段。如果技術無法完全避免風險,那麼人為干預或許是最後一道防線。

但反對的聲音同樣強烈。他們認為,一旦頻繁動用凍結機制,就等於削弱了去中心化的根基,讓加密資產逐漸走向“可控化”,甚至背離最初的理念。

Circle 的選擇,無論對錯,都在釋放一個信號:加密行業正在進入一個更加複雜的階段。在這個階段裡,沒有簡單的答案,只有不斷權衡的取捨。

Drift 的事件或許會隨著時間被淡忘,但它引發的討論不會結束。因為這不僅關乎一次被盜事件,更關乎整個行業未來的走向——是更偏向安全與監管,還是堅持開放與去中心化

#Circle拒絕凍結Drift被盜USDC

在加密世界裡,真正考驗行業原則的,往往不是牛市的狂歡,而是危機中的選擇。

近日,關於 Circle 拒絕凍結 Drift 被盜 USDC 的消息,引發了廣泛討論。表面上,這是一次安全事件的延續;但更深層來看,這是一次關於“去中心化理念”與“中心化控制權”的正面碰撞。

USDC 作為一種由中心化機構發行的穩定幣,一直被視為傳統金融與加密世界之間的重要橋樑。它提供了穩定性與信任,但同時也意味著在關鍵時刻,發行方擁有一定的控制能力——包括凍結資產的權力。

而這一次的決定,讓整個行業不得不重新思考一個核心問題:當安全與原則發生衝突時,應該優先保護什麼?

支持凍結的一方認為,這是保護用戶資產、維護市場信心的必要手段。如果技術無法完全避免風險,那麼人為干預或許是最後一道防線。

但反對的聲音同樣強烈。他們認為,一旦頻繁動用凍結機制,就等於削弱了去中心化的根基,讓加密資產逐漸走向“可控化”,甚至背離最初的理念。

Circle 的選擇,無論對錯,都在釋放一個信號:加密行業正在進入一個更加複雜的階段。在這個階段裡,沒有簡單的答案,只有不斷權衡的取捨。

Drift 的事件或許會隨著時間被淡忘,但它引發的討論不會結束。因為這不僅關乎一次被盜事件,更關乎整個行業未來的走向——是更偏向安全與監管,還是堅持開放與去中心化

DRIFT1.1%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

現在這行情就是被戰爭消息牽著鼻子走,技術面基本只能當作參考

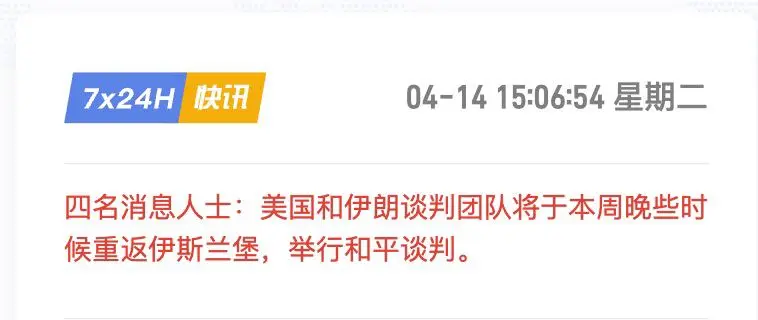

前面伊朗、俄羅斯那邊剛放完消息,剛剛又有四個消息源出來說,美國和伊朗的談判團隊,這周晚些時候要去伊斯蘭堡繼續談。剛好16號周四,這個時間點還挺關鍵的。

接下來怎麼做,其實也很簡單,盯消息就行。如果出現伊朗核設施被打擊 / 地面衝突升級 / 真打起來了,那就別猶豫,直接順勢重倉空

反過來如果正式宣布全面停火協議落地,那行情大概率直接轉多,重倉跟多就行

#Circle拒冻结Drift被盗USDC #Strategy上周购入13927枚比特币 #SEC称部分Defi界面可免经纪商注册 #SEC称部分Defi界面可免经纪商注册 #AaveDAO2500万美元拨款提案

$BTC $ETH $RAVE

查看原文前面伊朗、俄羅斯那邊剛放完消息,剛剛又有四個消息源出來說,美國和伊朗的談判團隊,這周晚些時候要去伊斯蘭堡繼續談。剛好16號周四,這個時間點還挺關鍵的。

接下來怎麼做,其實也很簡單,盯消息就行。如果出現伊朗核設施被打擊 / 地面衝突升級 / 真打起來了,那就別猶豫,直接順勢重倉空

反過來如果正式宣布全面停火協議落地,那行情大概率直接轉多,重倉跟多就行

#Circle拒冻结Drift被盗USDC #Strategy上周购入13927枚比特币 #SEC称部分Defi界面可免经纪商注册 #SEC称部分Defi界面可免经纪商注册 #AaveDAO2500万美元拨款提案

$BTC $ETH $RAVE

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 4

- 7

- 轉發

- 分享

***isgreat@gmail.com:

好查看更多

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

110.4萬 熱度

5946.58萬 熱度

192.51萬 熱度

255.51萬 熱度

87.3萬 熱度

75.97萬 熱度

16.07萬 熱度

3.11萬 熱度

224.21萬 熱度

5.13萬 熱度

最新消息

查看更多置頂

🔥 WCTC S8 全線開戰:曬梗圖,贏限定周邊!

來 Gate 廣場整點花活!曬出您的創意 Meme,WCTC 限定 T 恤等您認領!

🎁 創作大獎池:

人氣王者: 總互動量 Top 2 抱走 WCTC 限定 T 恤!

流量黑馬: 總瀏覽量 Top 10 瓜分 100 USDT!

陽光普照: 隨機抽 50 位幸運用戶送 $20 仓位體驗券!

✅ 如何參賽:

1️⃣ 帶 #WCTCAI梗图挑战 發布你的原創 Meme 梗圖

2️⃣ 邀請好友互動點贊,熱度越高,中獎率越高!

立即出戰: https://www.gate.com/competition/wctc-s8

活動時間: 5/10 12:00 - 5/15 18:00 (UTC+8)

註:海外用戶 T 恤獎勵可兌換為 $200 仓位體驗券。10,000 USDT 悬赏,寻找Gate广场跟单金牌星探!🕵️♀️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://www.gate.com/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50848#Gate广场五月交易分享 狂歡開啟,五一紅包狂撒!🧧

發帖聊行情,紅包天天領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 衝榜單: Top 100 都有獎,Gate X RedBull 積木賽車禮盒、速乾運動套裝等您拿!

立即行動,發布你的五月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 5 月 15 日

詳情:https://www.gate.com/announcements/article/50981

#BTC #ETH #GT