Daniel Romero

用戶暫無簡介

Daniel Romero

記憶的循環性正在緩慢消失

$MU 現在擁有16項戰略客戶協議,其中14項代表了約$100B 的最低合約收入

請注意,這是最低限度。實際收入仍將取決於動態定價

這為$MU 提供了可視性和穩定性,同時留有上行空間

荒謬強大的商業模式

查看原文$MU 現在擁有16項戰略客戶協議,其中14項代表了約$100B 的最低合約收入

請注意,這是最低限度。實際收入仍將取決於動態定價

這為$MU 提供了可視性和穩定性,同時留有上行空間

荒謬強大的商業模式

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

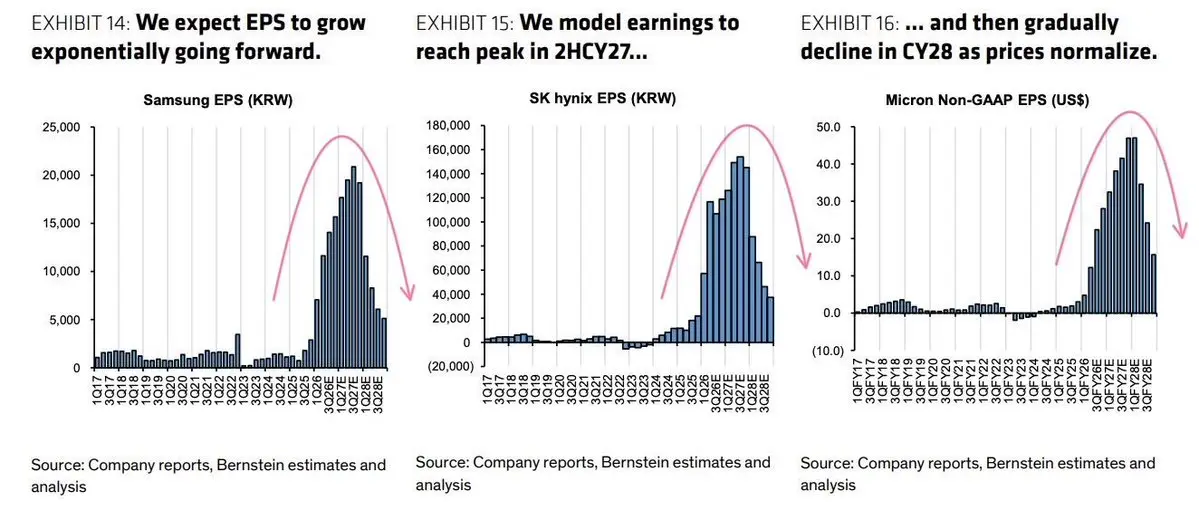

似乎伯恩斯坦與近期記憶體股的疲軟有很大關聯

可能是我們迄今見過的最看空的預估之一

其他人並未預測如此劇烈的每股盈餘下滑

像這樣的預估實際上對該行業相當看漲,因為它們留有許多上行驚喜的空間

查看原文可能是我們迄今見過的最看空的預估之一

其他人並未預測如此劇烈的每股盈餘下滑

像這樣的預估實際上對該行業相當看漲,因為它們留有許多上行驚喜的空間

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$AMD 驅動著世界前十名超級電腦中的四台,超過了最新 TOP500 名單上任何其他晶片公司的數量

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

街上滿是血跡

請小心

查看原文請小心

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

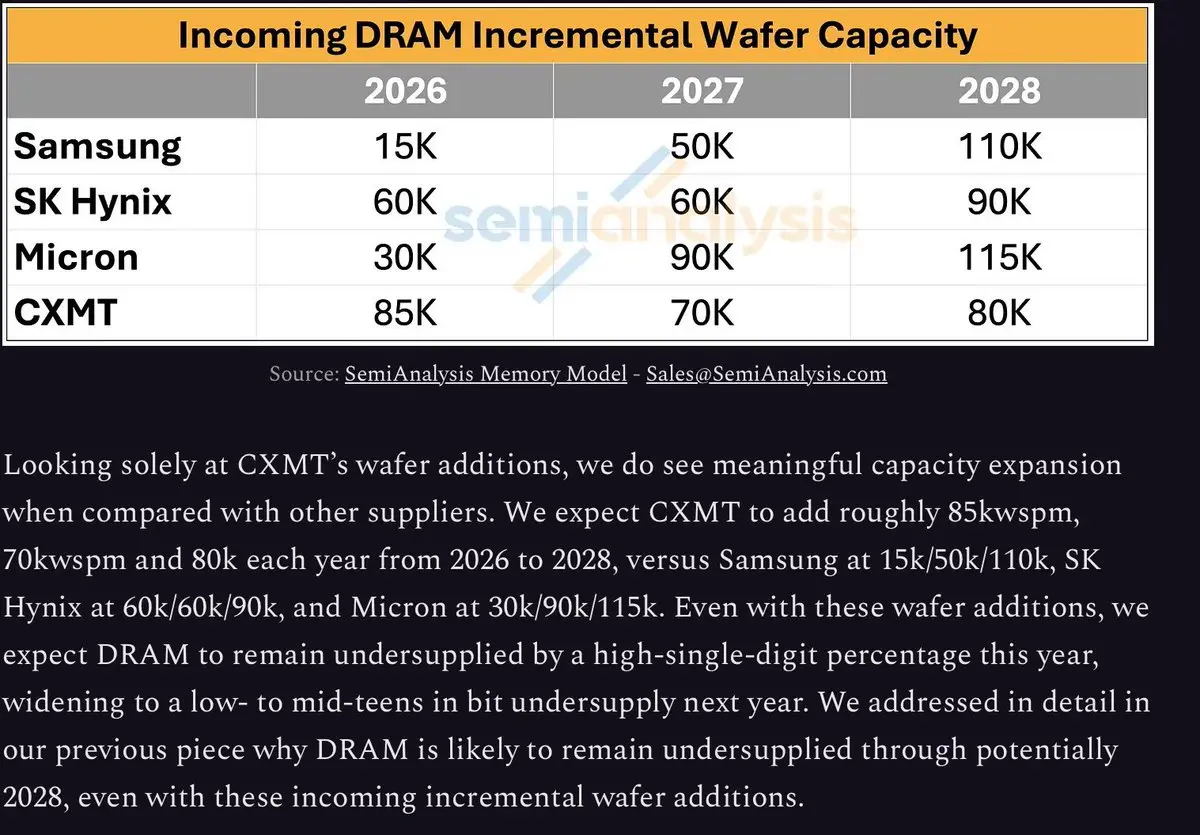

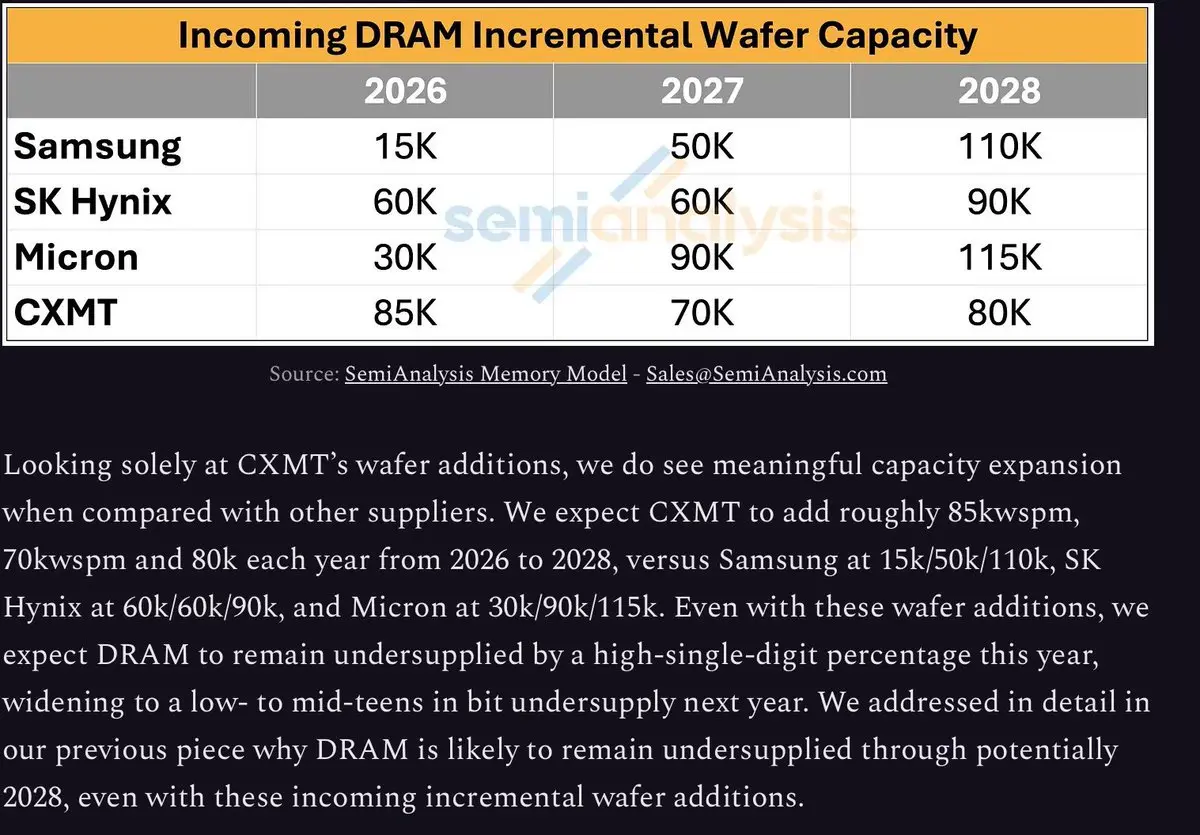

“即使有這些晶圓的增加,我們預計DRAM在2028年前仍將供應不足。”

如果成為現實,你真的想在這裡持有多頭記憶體

$MU 今天可能以2028年盈利的3倍進行交易,而SK海力士和三星的股價甚至可能更低

而且這還不包括回購行動

如果成為現實,你真的想在這裡持有多頭記憶體

$MU 今天可能以2028年盈利的3倍進行交易,而SK海力士和三星的股價甚至可能更低

而且這還不包括回購行動

DRAM0.04%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

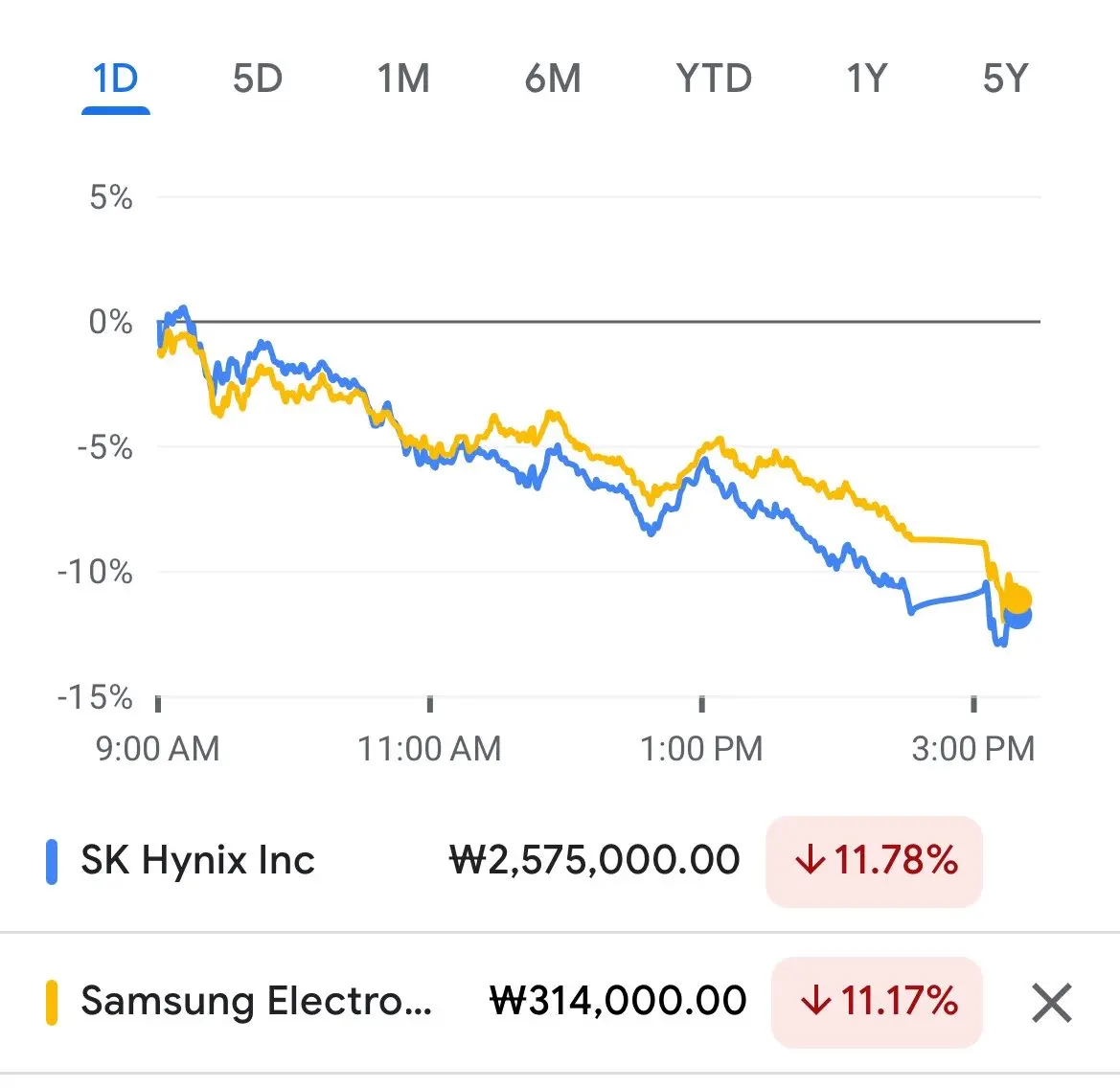

一個標準的修正,讓人們感到害怕

三星和SK海力士現在的市盈率分別為2026年盈利的7倍和9倍

如果這些公司再跌得更低,它們在2030年前就能賺回整個市值的利潤

這是一場由流動性和利潤率動態驅動的拋售,而非結構性問題

查看原文三星和SK海力士現在的市盈率分別為2026年盈利的7倍和9倍

如果這些公司再跌得更低,它們在2030年前就能賺回整個市值的利潤

這是一場由流動性和利潤率動態驅動的拋售,而非結構性問題

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

SK集團正計劃大力推進AI數據中心$SKM

“我們正在考慮建設10到20 GW的數據中心,電力消耗水平相當於一個大城市。”

據報導,SK在蔚山的AI數據中心項目預計將$AMZN 作為主要客戶

SK的能源業務組合被視為一大優勢。通過SK創新和SK天然氣,該集團已經擁有發電能力,並且還參與了對美國SMR公司TerraPower的投資

另一個區別因素是SK海力士。SK海力士有效領導高帶寬存儲器(HBM)市場,這是AI半導體的關鍵組件。能夠在集團內部確保AI數據中心關鍵部分——HBM供應鏈,被認為是一個競爭對手難以匹敵的優勢

查看原文“我們正在考慮建設10到20 GW的數據中心,電力消耗水平相當於一個大城市。”

據報導,SK在蔚山的AI數據中心項目預計將$AMZN 作為主要客戶

SK的能源業務組合被視為一大優勢。通過SK創新和SK天然氣,該集團已經擁有發電能力,並且還參與了對美國SMR公司TerraPower的投資

另一個區別因素是SK海力士。SK海力士有效領導高帶寬存儲器(HBM)市場,這是AI半導體的關鍵組件。能夠在集團內部確保AI數據中心關鍵部分——HBM供應鏈,被認為是一個競爭對手難以匹敵的優勢

- 打賞

- 按讚

- 2

- 轉發

- 分享

GateUser-29e6dfd7:

♻️♻️♻️查看更多

$AMD 正接近成為一個萬億美元的公司

映射其供應鏈似乎是個明智的選擇

涉及的一些公司:

包裝

PTI( AMD 表示其已認證行業首款基於 2.5D 面板的 EFB 互連,並且據報導 PTI 已獲得 AMD 的面板級封裝訂單

ASE( / $ASX)是 AMD 下一代 2.5D EFB 橋接互連的合作夥伴,據報導也在為 AMD 未來的 MI500 CPO 解決方案進行封裝

基板

Unimicron( 南亞 PCB( 和 Kinsus( 都是 AMD 的基板供應商,而 Absolics / SKC(011790.KS) 正在接近獲得 AMD 的玻璃基板批准

共同封裝光學(MI500)

GlobalFoundries( $GFS) 被報導為 AMD 未來 MI500 CPO 的晶圓廠合作夥伴

Sivers Semiconductors( $SIVE):Sivers 的激光陣列正被設計進 GlobalFoundries 的矽光子學參考設計中,GF 與 AMD 的 MI500 CPO 有關,這使得 Sivers 成為潛在的供應商

Helios 機架

AIC(據報導負責 AMD Helios 機架規模平台的結構設計

Celestica( $CLS) 是 Helios 規模擴展網路交換機的合作夥伴

Wiwynn( 在 AMD 的 AI

查看原文映射其供應鏈似乎是個明智的選擇

涉及的一些公司:

包裝

PTI( AMD 表示其已認證行業首款基於 2.5D 面板的 EFB 互連,並且據報導 PTI 已獲得 AMD 的面板級封裝訂單

ASE( / $ASX)是 AMD 下一代 2.5D EFB 橋接互連的合作夥伴,據報導也在為 AMD 未來的 MI500 CPO 解決方案進行封裝

基板

Unimicron( 南亞 PCB( 和 Kinsus( 都是 AMD 的基板供應商,而 Absolics / SKC(011790.KS) 正在接近獲得 AMD 的玻璃基板批准

共同封裝光學(MI500)

GlobalFoundries( $GFS) 被報導為 AMD 未來 MI500 CPO 的晶圓廠合作夥伴

Sivers Semiconductors( $SIVE):Sivers 的激光陣列正被設計進 GlobalFoundries 的矽光子學參考設計中,GF 與 AMD 的 MI500 CPO 有關,這使得 Sivers 成為潛在的供應商

Helios 機架

AIC(據報導負責 AMD Helios 機架規模平台的結構設計

Celestica( $CLS) 是 Helios 規模擴展網路交換機的合作夥伴

Wiwynn( 在 AMD 的 AI

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

TrendForce 表示,DRAM 缺貨正擴展到較舊的 DDR2

DDR2 合約價格預計在 2026 年第二季上漲 55% 至 60%,緊接著在第三季再上漲 35% 至 40%

由於 AI 基礎設施需求更強且更有利可圖,三大 DRAM 製造商正將產能轉向 HBM 和伺服器 DRAM,這降低了較舊成熟節點 DRAM 產品的供應。

隨著 DDR4 供應收緊且價格上漲,一些品牌和 ODM 正降低規格以控制成本,從 DDR4 轉向 DDR3,甚至從 DDR3 轉向 DDR2

這正將短缺壓力推向較舊的記憶體世代

━━━━━━━━━━━━━━━

主要受益者

華邦電子 (2344)

華邦電子正逐步退出 DDR2,並將產能重新配置到 DDR3、DDR4 和 LPDDR4,這些產品的利潤較佳

→ 這進一步降低了 DDR2 的供應

→ 但提升了華邦的產品組合和獲利能力

艾訊科技 (3006)

艾訊科技則採取相反策略。它透過 PSMC (6770) 增加 DDR2 晶圓開始化,以捕捉短缺並最大化利潤,同時華邦退出市場

南亞科技和華邦電子在消費者 DRAM 市場的定價能力也變得更強,因為需求現已超過台灣供應商的出貨能力

查看原文DDR2 合約價格預計在 2026 年第二季上漲 55% 至 60%,緊接著在第三季再上漲 35% 至 40%

由於 AI 基礎設施需求更強且更有利可圖,三大 DRAM 製造商正將產能轉向 HBM 和伺服器 DRAM,這降低了較舊成熟節點 DRAM 產品的供應。

隨著 DDR4 供應收緊且價格上漲,一些品牌和 ODM 正降低規格以控制成本,從 DDR4 轉向 DDR3,甚至從 DDR3 轉向 DDR2

這正將短缺壓力推向較舊的記憶體世代

━━━━━━━━━━━━━━━

主要受益者

華邦電子 (2344)

華邦電子正逐步退出 DDR2,並將產能重新配置到 DDR3、DDR4 和 LPDDR4,這些產品的利潤較佳

→ 這進一步降低了 DDR2 的供應

→ 但提升了華邦的產品組合和獲利能力

艾訊科技 (3006)

艾訊科技則採取相反策略。它透過 PSMC (6770) 增加 DDR2 晶圓開始化,以捕捉短缺並最大化利潤,同時華邦退出市場

南亞科技和華邦電子在消費者 DRAM 市場的定價能力也變得更強,因為需求現已超過台灣供應商的出貨能力

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

對於對玻璃基板感興趣的人

這裡是TrendForce對於擴產公司的良好總結

很明顯誰是兩個領導者,哪三個玩家在產量方面掙扎

查看原文這裡是TrendForce對於擴產公司的良好總結

很明顯誰是兩個領導者,哪三個玩家在產量方面掙扎

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

三星正在建造一座記憶體巨型工廠,量產預計在2028年末左右

在2024年記憶體低迷期間暫停建設後,三星現在正推進P5,一個可能與P3和P4合併規模一樣大的巨大三廠

該公司還提前啟動了P5廠房2,預計於2026年7月開始建設,商業運營預計在2029年左右

這個想法似乎是一個雙廠模型,P5和P5廠房2幾乎完全相同建造,以便超大規模客戶可以在兩個廠房之間轉移生產,而無需從頭重新資格認證

大部分供應將在2028、2029甚至2030年才到達。與此同時,三星也在升級P4以生產1c DRAM,這對HBM和下一代記憶體非常重要

投資規模巨大,韓國報導指出每個廠約80兆韓元,整個雙廠計劃則約160兆韓元。三星C&T和三星E&A的建設合同表明該項目已經從規劃階段轉向實際執行

對設備供應商來說,這是積極的。據報導,三星已向$ASML 訂購了約20台EUV系統,還有一批較大的DUV光刻工具,與1c DRAM和HBM4容量擴展相關

查看原文在2024年記憶體低迷期間暫停建設後,三星現在正推進P5,一個可能與P3和P4合併規模一樣大的巨大三廠

該公司還提前啟動了P5廠房2,預計於2026年7月開始建設,商業運營預計在2029年左右

這個想法似乎是一個雙廠模型,P5和P5廠房2幾乎完全相同建造,以便超大規模客戶可以在兩個廠房之間轉移生產,而無需從頭重新資格認證

大部分供應將在2028、2029甚至2030年才到達。與此同時,三星也在升級P4以生產1c DRAM,這對HBM和下一代記憶體非常重要

投資規模巨大,韓國報導指出每個廠約80兆韓元,整個雙廠計劃則約160兆韓元。三星C&T和三星E&A的建設合同表明該項目已經從規劃階段轉向實際執行

對設備供應商來說,這是積極的。據報導,三星已向$ASML 訂購了約20台EUV系統,還有一批較大的DUV光刻工具,與1c DRAM和HBM4容量擴展相關

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

台灣伺服器製造商華碩已獲得NVL72-Ready認證,用於其冷卻液分配單元

不確定他們是否能與大廠競爭,但這很有趣

查看原文不確定他們是否能與大廠競爭,但這很有趣

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$INTC 李武董事長:

英特爾的目標是在5到10年內為投資者帶來“10倍回報”

在接受“無先例”播客的採訪時,李武強調,儘管公司仍然落後於$TSM 並且“必須保持謙遜”,人們將只在2030年至2032年間開始看到英特爾的真正潛力

當被問及他決定繼續投資晶圓代工業務的原因時,李表示晶圓代工對美國非常重要,對整個行業也極其重要。英特爾最先進的工藝,例如18A(1.4nm),已經在規劃1nm和0.7nm

他強調:“我們非常尊重台積電。我們是非常好的合作夥伴,行業需要更多產能來服務我們的客戶。所以我們決定堅持下去。從長遠來看,這是一個關鍵舉措,也是我能為行業創造更多價值的地方。”

查看原文英特爾的目標是在5到10年內為投資者帶來“10倍回報”

在接受“無先例”播客的採訪時,李武強調,儘管公司仍然落後於$TSM 並且“必須保持謙遜”,人們將只在2030年至2032年間開始看到英特爾的真正潛力

當被問及他決定繼續投資晶圓代工業務的原因時,李表示晶圓代工對美國非常重要,對整個行業也極其重要。英特爾最先進的工藝,例如18A(1.4nm),已經在規劃1nm和0.7nm

他強調:“我們非常尊重台積電。我們是非常好的合作夥伴,行業需要更多產能來服務我們的客戶。所以我們決定堅持下去。從長遠來看,這是一個關鍵舉措,也是我能為行業創造更多價值的地方。”

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

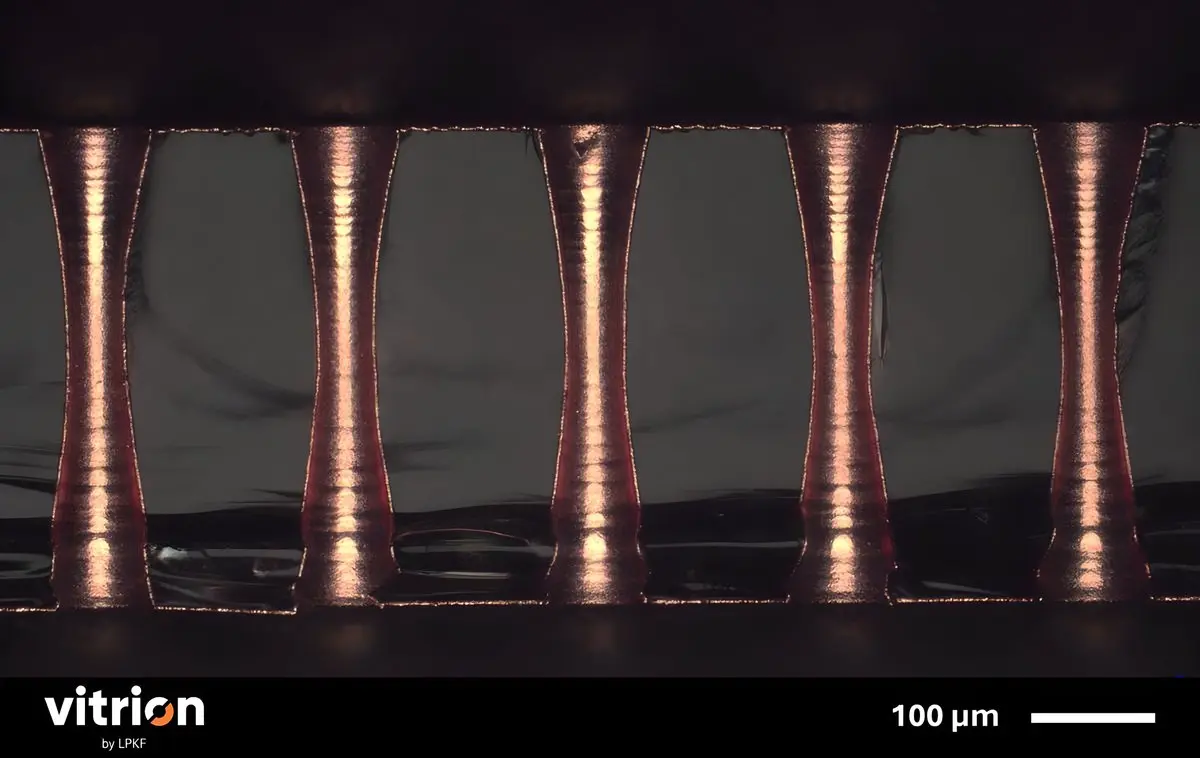

玻璃基板熱潮正在升溫

雖然大多數人專注於TGV,但鍍金是製作玻璃基板中最困難的步驟,也是目前真正影響良率的因素

TGV基本已解決:激光器已經通過認證,流程已經掌控

$LPK CEO 也直接告訴我這一點

尚未完全解決的是在保持結構完整性的同時,用銅填充這些孔洞

━━━━━━━━━━━━━━━

以下是流程的運作方式

一旦鑽好通孔,使用像$LPK LIDE的TGV技術,它們仍然是玻璃中的空洞

鍍金是將它們轉變為導電銅互連並在其周圍鍍銅導線的步驟

它分為三個問題:

→ 無空洞充填。你必須用銅填滿深而窄的孔洞,且內部不能有空隙。

→ 銅與玻璃的附著力。銅不自然地粘附在光滑的玻璃上。沒有適當的表面化學性質,金屬就會剝離。有機基板沒有這個問題;玻璃則有。

→ 抵抗熱循環。銅在加熱時的膨脹約比玻璃多五倍,因此每次電力循環都會對每個通孔周圍的玻璃造成應力,甚至可能裂開。經過電氣測試的基板仍可能在經過數千次熱循環後失效

━━━━━━━━━━━━━━━

現在來看看解決這些問題的公司:

→ Atotech($MKSI 的一部分)。其 VitroCoat 和 CupraTech 化學品是銅與玻璃附著力和無空洞充填的標準

→ Okuno Chemical(私人公司)。其 TOP LUCINA GCS 添加劑專為玻璃芯通孔的全充填無空洞設計

→ Koto Electric(私人公司)。其專有的 GWC 工藝直接

查看原文雖然大多數人專注於TGV,但鍍金是製作玻璃基板中最困難的步驟,也是目前真正影響良率的因素

TGV基本已解決:激光器已經通過認證,流程已經掌控

$LPK CEO 也直接告訴我這一點

尚未完全解決的是在保持結構完整性的同時,用銅填充這些孔洞

━━━━━━━━━━━━━━━

以下是流程的運作方式

一旦鑽好通孔,使用像$LPK LIDE的TGV技術,它們仍然是玻璃中的空洞

鍍金是將它們轉變為導電銅互連並在其周圍鍍銅導線的步驟

它分為三個問題:

→ 無空洞充填。你必須用銅填滿深而窄的孔洞,且內部不能有空隙。

→ 銅與玻璃的附著力。銅不自然地粘附在光滑的玻璃上。沒有適當的表面化學性質,金屬就會剝離。有機基板沒有這個問題;玻璃則有。

→ 抵抗熱循環。銅在加熱時的膨脹約比玻璃多五倍,因此每次電力循環都會對每個通孔周圍的玻璃造成應力,甚至可能裂開。經過電氣測試的基板仍可能在經過數千次熱循環後失效

━━━━━━━━━━━━━━━

現在來看看解決這些問題的公司:

→ Atotech($MKSI 的一部分)。其 VitroCoat 和 CupraTech 化學品是銅與玻璃附著力和無空洞充填的標準

→ Okuno Chemical(私人公司)。其 TOP LUCINA GCS 添加劑專為玻璃芯通孔的全充填無空洞設計

→ Koto Electric(私人公司)。其專有的 GWC 工藝直接

- 打賞

- 1

- 回覆

- 轉發

- 分享

我最終發布了我與 $LPK CEO 的會議報告

玻璃基板和PLP確實是半導體行業的下一個重大突破

我涵蓋:

-> 市場份額目標

-> 主要競爭對手

-> 時間表

-> 與面板級封裝的關係

-> 資金風險

-> 主要工藝瓶頸

-> CPO 風險敞口

查看原文玻璃基板和PLP確實是半導體行業的下一個重大突破

我涵蓋:

-> 市場份額目標

-> 主要競爭對手

-> 時間表

-> 與面板級封裝的關係

-> 資金風險

-> 主要工藝瓶頸

-> CPO 風險敞口

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

富國銀行預計$NBIS 將從2025年的172兆瓦活躍容量增長到2030年的7.5吉瓦

到2030年,他們預計:

- 3.1吉瓦自建/自有

- 1.0吉瓦租賃或較小的已識別站點

- 3.4吉瓦其他/未分配

此預測包括在獨立站的完整1.2吉瓦擴展以及賓夕法尼亞的一個1.2吉瓦站點,作為旗艦數據中心

以每吉瓦$70B 的完整AI工廠資本支出估算,從今天到2030年增加這一容量將意味著超過$500B 的基礎設施投資

查看原文到2030年,他們預計:

- 3.1吉瓦自建/自有

- 1.0吉瓦租賃或較小的已識別站點

- 3.4吉瓦其他/未分配

此預測包括在獨立站的完整1.2吉瓦擴展以及賓夕法尼亞的一個1.2吉瓦站點,作為旗艦數據中心

以每吉瓦$70B 的完整AI工廠資本支出估算,從今天到2030年增加這一容量將意味著超過$500B 的基礎設施投資

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我有機會與 $LPK CEO 交談,並且對他告訴我的一些事情感到驚訝

當然,這個領域有很多保密協議,但你必須留意那些蛛絲馬跡

查看原文當然,這個領域有很多保密協議,但你必須留意那些蛛絲馬跡

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$NBIS 現在已上漲 1,234%,自我一年前稱其為潛在的 10 倍投資以來

🥂

查看原文🥂

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

熱門話題

查看更多81.17萬 熱度

9427.56萬 熱度

28.8萬 熱度

218.28萬 熱度

49.77萬 熱度

已置頂

📢 廣場新一輪紅包雨來襲,新人 100% 必中!

聊世界杯狂撒紅包,單帖最高爆出 10U ETH!

🎁 限時福利

✅ 新人禮:首次發帖 100% 必中紅包!

✅ 發帖獎:涵蓋 ETH、GT、Meme 幣、倉位體驗券,多發多得!

✅ 衝榜單:贏得世界杯限量禮盒、WCTC 限定 T 恤 及最高 $1,000U!

立即行動,曬出您的世界杯賽事預測與戰績

👉️ https://www.gate.com/post

詳情:https://www.gate.com/announcements/article/100168

#BTC #ETH #GT⚽ 預測世界盃,瓜分 $40,000!Gate 懂王集結令!

2026世界盃燃爆今夏,來 Gate 廣場當預言家,豪華獎池等您來戰!

💥 輕鬆兩步參與:

1️⃣ 帶 #广场预测世界杯赢40000U 發帖,或分享官方活動至廣場發帖

👉️ https://www.gate.com/competition/football-2026

2️⃣ 發帖內容可圍繞賽事結果預測、賽事勝率分析、交易策略/截圖分享等。

💰 三重大獎等您拿:

1️⃣ 日獎:每天評選 10 位“單日預測王”瓜分 $500!

2️⃣ 周獎:每周狂抽 50 名幸運分享錦鯉瓜分 $1,000!

3️⃣ 榜單獎:衝進周/月度排行榜,斬獲 Gate 世界盃限量球衣禮盒、預測市場體驗券!

詳情:https://www.gate.com/announcements/article/51597