林森论趋势

林森论趋势

專注合約波動,短線 ,8年交易經驗,每日實時分享!

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

1.4萬億“暗債”浮出水面:開曼對沖基金如何成爲美債市場“隱形巨鱷”?

联准会最新報告揭開了美國國債市場的數據迷霧:美國財政部的國際資本數據(TIC)不僅“嚴重”低估了開曼羣島對沖基金的持債規模,更遺漏了其對高風險基差交易的深度依賴,而這一盲區正暗藏金融市場不穩定隱患。

一、數據缺口:1.4萬億持債規模被“隱身”

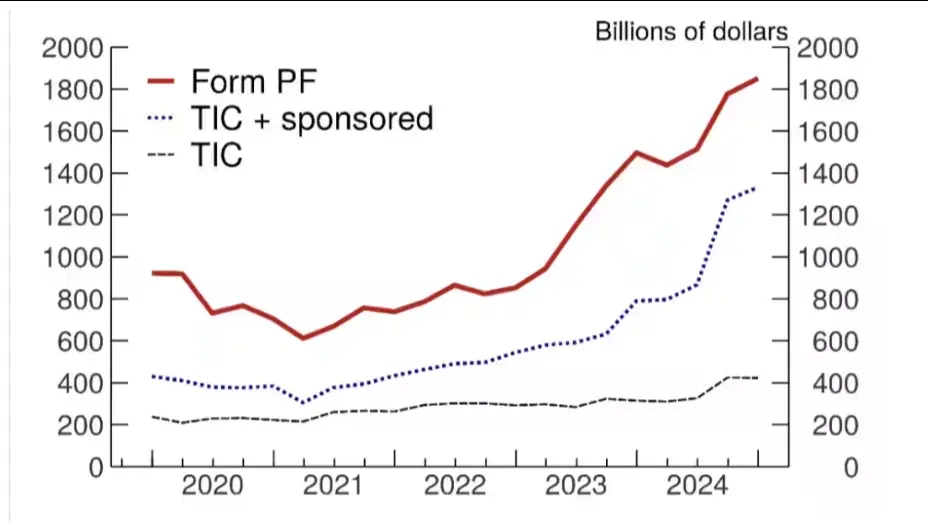

联准会團隊在報告中指出,截至2024年底,TIC數據對開曼羣島對沖基金所持美國國債的低估金額約達1.4萬億美元 。經修正後,這類基金的實際持債規模高達1.85萬億美元——這一數字遠超中國、日本、英國等傳統持有大國,使其成爲美國國債的“最大外國持有者”。

更值得關注的是,開曼羣島對沖基金的持債規模自2022年以來已激增1萬億美元,且正逐漸成爲美國國債的“邊際外國買家”。联准会報告作者直言,這種嚴重的數據低估,已成爲政策制定者、投資者分析跨境資金流動與金融市場影響的“主要障礙”。

二、風險盲區:基差交易主導地位未被捕捉

TIC數據的缺陷不僅限於持債規模統計,更未反映開曼羣島對沖基金在基差交易中的核心角色。這種利用國債期貨與現貨價差套利的策略,需通過回購市場借款加槓杆運作——即同時買入國債現貨、賣出國債期貨,靠槓杆放大微薄價差收益 。

事實上,這類交易的風險早已引發監管警惕。2020年3月,基差交易平倉就被指誘發了國債市場動蕩;2023年,隨着對沖基

查看原文联准会最新報告揭開了美國國債市場的數據迷霧:美國財政部的國際資本數據(TIC)不僅“嚴重”低估了開曼羣島對沖基金的持債規模,更遺漏了其對高風險基差交易的深度依賴,而這一盲區正暗藏金融市場不穩定隱患。

一、數據缺口:1.4萬億持債規模被“隱身”

联准会團隊在報告中指出,截至2024年底,TIC數據對開曼羣島對沖基金所持美國國債的低估金額約達1.4萬億美元 。經修正後,這類基金的實際持債規模高達1.85萬億美元——這一數字遠超中國、日本、英國等傳統持有大國,使其成爲美國國債的“最大外國持有者”。

更值得關注的是,開曼羣島對沖基金的持債規模自2022年以來已激增1萬億美元,且正逐漸成爲美國國債的“邊際外國買家”。联准会報告作者直言,這種嚴重的數據低估,已成爲政策制定者、投資者分析跨境資金流動與金融市場影響的“主要障礙”。

二、風險盲區:基差交易主導地位未被捕捉

TIC數據的缺陷不僅限於持債規模統計,更未反映開曼羣島對沖基金在基差交易中的核心角色。這種利用國債期貨與現貨價差套利的策略,需通過回購市場借款加槓杆運作——即同時買入國債現貨、賣出國債期貨,靠槓杆放大微薄價差收益 。

事實上,這類交易的風險早已引發監管警惕。2020年3月,基差交易平倉就被指誘發了國債市場動蕩;2023年,隨着對沖基

- 讚賞

- 點讚

- 留言

- 轉發

- 分享