PaperImperium

用戶暫無簡介

PaperImperium

歷史上成功的類穩定幣產品都解決了一個重大問題,而為用戶提供收益並不是其中之一。

泰達幣:區塊鏈和新興市場的美元短缺

馮飄筆記:1920年代滿洲的本幣短缺

英國私鑄貨幣:英鎊小額面額短缺

野生銀行券:美國內陸和邊疆地區的貨幣短缺

瑞典紙幣:瑞典克朗貨幣短缺

你會注意到,這些都解決了一個共同的問題,導致它們被採用——貨幣和本地流動性短缺。

這也是為什麼我對穩定幣作為一個類別持非常看好態度,但對幾乎所有標榜自己為穩定幣的產品都持悲觀態度。

大多數“穩定幣”要么在收益上競爭(例如 USDS),這並不建立交易採用(也就是那個貨幣溢價的聖杯),要么是在已經充滿流動性的發達市場中競爭(例如 PYUSD、USDC)。

查看原文泰達幣:區塊鏈和新興市場的美元短缺

馮飄筆記:1920年代滿洲的本幣短缺

英國私鑄貨幣:英鎊小額面額短缺

野生銀行券:美國內陸和邊疆地區的貨幣短缺

瑞典紙幣:瑞典克朗貨幣短缺

你會注意到,這些都解決了一個共同的問題,導致它們被採用——貨幣和本地流動性短缺。

這也是為什麼我對穩定幣作為一個類別持非常看好態度,但對幾乎所有標榜自己為穩定幣的產品都持悲觀態度。

大多數“穩定幣”要么在收益上競爭(例如 USDS),這並不建立交易採用(也就是那個貨幣溢價的聖杯),要么是在已經充滿流動性的發達市場中競爭(例如 PYUSD、USDC)。

- 打賞

- 3

- 回覆

- 轉發

- 分享

潛在的有限合夥人:我有15%的門檻利率

我:那大約是贊比亞債券的收益率。看起來挺高的。

有限合夥人:好吧。13%,因為我總是喜歡你的推文。

我:所以你的意思是,投資這個超額抵押的金庫,並且有即時清算的風險,和持有一張巴基斯坦債券一樣危險?

有限合夥人:你在跟我開玩笑吧!12%是我能做到的最好。並且我會保留任何賺取的利息。

我:我自己的信用卡利率只有11.5%……

有限合夥人:是的,而且向你提供無擔保貸款比投資這個有即時清算的超額抵押金庫還要安全!

我:……

有限合夥人:……

我:你認真的嗎?

有限合夥人:當然。大家都知道你不是一個投機者。

我:……那你能借我一千萬美元嗎?

有限合夥人:……

我:……

有限合夥人:我其實並不認真。我的門檻利率是20%。

我覺得,加密貨幣裡的人對風險定價的感覺真的很奇怪。

查看原文我:那大約是贊比亞債券的收益率。看起來挺高的。

有限合夥人:好吧。13%,因為我總是喜歡你的推文。

我:所以你的意思是,投資這個超額抵押的金庫,並且有即時清算的風險,和持有一張巴基斯坦債券一樣危險?

有限合夥人:你在跟我開玩笑吧!12%是我能做到的最好。並且我會保留任何賺取的利息。

我:我自己的信用卡利率只有11.5%……

有限合夥人:是的,而且向你提供無擔保貸款比投資這個有即時清算的超額抵押金庫還要安全!

我:……

有限合夥人:……

我:你認真的嗎?

有限合夥人:當然。大家都知道你不是一個投機者。

我:……那你能借我一千萬美元嗎?

有限合夥人:……

我:……

有限合夥人:我其實並不認真。我的門檻利率是20%。

我覺得,加密貨幣裡的人對風險定價的感覺真的很奇怪。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

人們專注於加密銀行(PayPal、World Liberty)和金融科技銀行(Mercury、Nubank、Affirm)。但在過去兩個月內已有半打銀行申請,因此銀行成立整體上升。

我不會感到驚訝看到存款競爭的增加會對某些銀行造成嚴重影響——然後他們會說這是因為穩定幣🤪

查看原文我不會感到驚訝看到存款競爭的增加會對某些銀行造成嚴重影響——然後他們會說這是因為穩定幣🤪

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我一再看到的錯誤是將支持(backing)與儲備(reserves)混為一談。支持≠儲備。

儲備是用來管理流動性的。完全儲備的穩定幣或銀行可以在幾天內滿足100%的提款請求。

實際上,我認為半年前的水庫(Reservoir)清算是我少數見過的按照設計完全清算約100%的穩定幣案例之一。

因此,完全儲備通常被視為過度,通常它主要存在是為了消除資產發行人接受低質量支持的誘惑。你不可能進行不良的承銷,如果你根本不進行任何承銷。

支持(backing)是決定償付能力的因素。資產可能價值一定的美元數額,但如果缺乏流動性,則不適合作為儲備。例如,房地產就是一個很好的例子。

提供擔保貸款也是如此。貸款可能價值一定的金額,但除非該貸款非常短期(例如回購)或你有辦法將貸款轉給可靠的交易對手,否則它並不是真正的儲備資產。

此時讀者應該很明顯,部分準備金貸款人(fractional reserve lenders)並不在任何意義上是資不抵債的(這取決於他們是否發放了良好的貸款),儘管它們在定義上流動性較低。

加密貨幣對流動性有著執著——作為貸款人或存款人,更高的流動性總是比較低的好——但流動性並非一切。

故事的寓意是:記者和分析師請停止將所有支持資產稱為穩定幣的“儲備”。

儲備是用來管理流動性的。完全儲備的穩定幣或銀行可以在幾天內滿足100%的提款請求。

實際上,我認為半年前的水庫(Reservoir)清算是我少數見過的按照設計完全清算約100%的穩定幣案例之一。

因此,完全儲備通常被視為過度,通常它主要存在是為了消除資產發行人接受低質量支持的誘惑。你不可能進行不良的承銷,如果你根本不進行任何承銷。

支持(backing)是決定償付能力的因素。資產可能價值一定的美元數額,但如果缺乏流動性,則不適合作為儲備。例如,房地產就是一個很好的例子。

提供擔保貸款也是如此。貸款可能價值一定的金額,但除非該貸款非常短期(例如回購)或你有辦法將貸款轉給可靠的交易對手,否則它並不是真正的儲備資產。

此時讀者應該很明顯,部分準備金貸款人(fractional reserve lenders)並不在任何意義上是資不抵債的(這取決於他們是否發放了良好的貸款),儘管它們在定義上流動性較低。

加密貨幣對流動性有著執著——作為貸款人或存款人,更高的流動性總是比較低的好——但流動性並非一切。

故事的寓意是:記者和分析師請停止將所有支持資產稱為穩定幣的“儲備”。

DAM-6.45%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

當人們提到私人貨幣時,通常會想到私人紙幣。我也一再指出,今天的大多數貨幣都是私人貨幣,以銀行存款的形式存在。

但也有一個有趣的案例,涉及18和19世紀英國的私人鑄幣。

當時,鑄幣是通過將金屬(在英國皇家鑄幣廠的情況下是黃金、白銀或銅)帶到鑄幣廠並支付鑄幣費來鑄造的。

這當然意味著你會在鑄幣上損失一點錢(類似於許多穩定幣)。你還必須實體運送你的圭尼、先令、便士、法林等,因此隨著距離倫敦越遠,鑄幣的數量往往越少。

如你所料,小額硬幣很少被鑄造。隨著工業革命期間對工資勞動的依賴增加,這成了一個反覆出現的危機。

銀行紙幣在達到1英鎊時可以填補空缺,但通常在較小面額的紙幣發行上是非法的。無論如何,像便士和半便士這樣的硬幣可能都不實用。

因此,雇主總是在為日常或每週工資尋找銅幣。有些甚至按班次支付工資,讓工人可以去城裡的店主和酒吧老板,用銀行紙幣買回小面額硬幣,然後重複這個過程。有一位工廠主顯著地在一天的三個不同時間支付工資,讓工人可以購買必需品並回收銅幣。

情況如此嚴重,以至於有時多個工人會被給予一張1英鎊的紙幣共享,他們不得不去酒吧,直到酒吧老板能找零為止🍻

解決方案(除了偽造品)來自威爾士的帕里斯銅礦,礦場經營者開始鑄造自己的銅便士來支付數百名工人。

這些便士被稱為“德魯伊”,上面承諾在礦場或其在利物浦和倫敦的贖回代理處贖回時支付一便士白銀。

它們很快開始流通,因為人們更喜歡它們而不是

查看原文但也有一個有趣的案例,涉及18和19世紀英國的私人鑄幣。

當時,鑄幣是通過將金屬(在英國皇家鑄幣廠的情況下是黃金、白銀或銅)帶到鑄幣廠並支付鑄幣費來鑄造的。

這當然意味著你會在鑄幣上損失一點錢(類似於許多穩定幣)。你還必須實體運送你的圭尼、先令、便士、法林等,因此隨著距離倫敦越遠,鑄幣的數量往往越少。

如你所料,小額硬幣很少被鑄造。隨著工業革命期間對工資勞動的依賴增加,這成了一個反覆出現的危機。

銀行紙幣在達到1英鎊時可以填補空缺,但通常在較小面額的紙幣發行上是非法的。無論如何,像便士和半便士這樣的硬幣可能都不實用。

因此,雇主總是在為日常或每週工資尋找銅幣。有些甚至按班次支付工資,讓工人可以去城裡的店主和酒吧老板,用銀行紙幣買回小面額硬幣,然後重複這個過程。有一位工廠主顯著地在一天的三個不同時間支付工資,讓工人可以購買必需品並回收銅幣。

情況如此嚴重,以至於有時多個工人會被給予一張1英鎊的紙幣共享,他們不得不去酒吧,直到酒吧老板能找零為止🍻

解決方案(除了偽造品)來自威爾士的帕里斯銅礦,礦場經營者開始鑄造自己的銅便士來支付數百名工人。

這些便士被稱為“德魯伊”,上面承諾在礦場或其在利物浦和倫敦的贖回代理處贖回時支付一便士白銀。

它們很快開始流通,因為人們更喜歡它們而不是

- 打賞

- 1

- 1

- 轉發

- 分享

CryptoResearchExpert:

受到威脅。 以下你可以看到其中一個早期高質量的 Druid 代幣。

一個可能從策略比特幣銷售 @Polymarket 中產生的有趣事情是法院測試這些市場是否代表粘著合同。

保險合同是這些的熟悉例子——它們是接受或拒絕的。

美國法院在條款模糊不清時通常偏向較弱的一方,以避免合同起草者從詭詐語言中獲益。

但我認為 Polymarket 在巴拿馬,所以我不確定在其他司法管轄區中,這種“陷阱”語言在粘著合同中是如何處理的。

一個好的測試案例將有助於解決這個問題,並消除當今預測市場中一個持續存在的問題——由於邊緣案例或規則撰寫不當而導致的混亂解決。

保險合同是這些的熟悉例子——它們是接受或拒絕的。

美國法院在條款模糊不清時通常偏向較弱的一方,以避免合同起草者從詭詐語言中獲益。

但我認為 Polymarket 在巴拿馬,所以我不確定在其他司法管轄區中,這種“陷阱”語言在粘著合同中是如何處理的。

一個好的測試案例將有助於解決這個問題,並消除當今預測市場中一個持續存在的問題——由於邊緣案例或規則撰寫不當而導致的混亂解決。

BTC1.99%

POLYMARKET4.4%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我懷疑未來12個月將為DeFi和CeDeFi借貸活動帶來重大擴展。

幾乎所有重要的借貸協議(以及一些非重要的)都剛剛發布或即將發布新版本。

我不確定這些新版本本身是否會帶來新借貸結構的寒武紀大爆發,但這意味著在一段時間內,大多數DeFi借貸市場參與者的Lindy值將被重置。

假設有足夠的新功能吸引存款人遠離Morpho v1和Aave v3,那麼軍備競賽將會開始,因為新進者不太可能需要像Morpho v2和Aave v4那樣高的風險溢價來競爭。

因此,我預計擁有新版本的六個以上借貸協議的演變將會非常迅速,因為它們會推出新產品。

我們已經看到(我認為主要是未完善的)固定利率和分層結構的實驗,但還有許多其他類型的借貸:

可轉換債務、次級/第二留置權、資本召集融資、承諾循環融資、整個企業(資產+收入基礎融資)等等。

因此,許多有進取心的借貸協議有很大的空間來打造他們可以主導的專長領域。

查看原文幾乎所有重要的借貸協議(以及一些非重要的)都剛剛發布或即將發布新版本。

我不確定這些新版本本身是否會帶來新借貸結構的寒武紀大爆發,但這意味著在一段時間內,大多數DeFi借貸市場參與者的Lindy值將被重置。

假設有足夠的新功能吸引存款人遠離Morpho v1和Aave v3,那麼軍備競賽將會開始,因為新進者不太可能需要像Morpho v2和Aave v4那樣高的風險溢價來競爭。

因此,我預計擁有新版本的六個以上借貸協議的演變將會非常迅速,因為它們會推出新產品。

我們已經看到(我認為主要是未完善的)固定利率和分層結構的實驗,但還有許多其他類型的借貸:

可轉換債務、次級/第二留置權、資本召集融資、承諾循環融資、整個企業(資產+收入基礎融資)等等。

因此,許多有進取心的借貸協議有很大的空間來打造他們可以主導的專長領域。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我真的非常難過,NES信長的野望終於登陸Switch……但它只在Switch 2上。

我已經向我的孩子們提出了招標,看哪個孩子能以最便宜的價格讓我在他們的設備上租用時間。

除了《最終幻想》之外,這是我花最多時間玩的NES遊戲,因為它具有重玩性。

查看原文我已經向我的孩子們提出了招標,看哪個孩子能以最便宜的價格讓我在他們的設備上租用時間。

除了《最終幻想》之外,這是我花最多時間玩的NES遊戲,因為它具有重玩性。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

你閱讀了多少來學習?

我一直以為每個人都充滿好奇心,永不停止在他們感興趣的領域學習,但也許不是?

假設10篇同行評審的文章等於1本書。小說不鼓勵,但如果是出於學習的意圖,我會留給你的判斷。

查看原文我一直以為每個人都充滿好奇心,永不停止在他們感興趣的領域學習,但也許不是?

假設10篇同行評審的文章等於1本書。小說不鼓勵,但如果是出於學習的意圖,我會留給你的判斷。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 1

- 回覆

- 轉發

- 分享

我們總是談論“代幣化國庫券”,但有人真的將特定發行的國庫券進行代幣化嗎?大多數人主要走的是代幣化貨幣市場基金的路線,對吧?

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

所有這些策展人、收益聚合器和借貸協議,難道沒有地方我可以只存入我的穩定幣,期限為3到6個月,獲得合理的固定利率收益嗎?

我不需要即時流動性,也不想冒更高的風險。除了Pendle代幣之外,難道沒有其他方式獲得期限嗎?如果我還能得到一個債券代幣,然後可以出售或用作抵押品來等待,那就更好了。

有人今天在做這個嗎?

我不需要即時流動性,也不想冒更高的風險。除了Pendle代幣之外,難道沒有其他方式獲得期限嗎?如果我還能得到一個債券代幣,然後可以出售或用作抵押品來等待,那就更好了。

有人今天在做這個嗎?

PENDLE4.59%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

在加密貨幣中,一個主要的非理性錯誤是將技術儀表板當作財務儀表板來看待。這在借貸協議的TVL(總鎖倉量)上尤為明顯。TVL並不是會計的替代品!

讓我們來看看將TVL定義為“協議智能合約中所有幣的價值”,以及它如何處理具有以下資產負債表的銀行:

存款(負債):$100m

貸款(資產):$80m

準備金(資產):$20m

股本:$10m

這個簡化的資產負債表的TVL將顯示為:

$100m 存款 - $80m 貸款 + $10m 股本 = $30m TVL

這感覺準確嗎?不應該,因為它在結構上低估了經濟活動。

事實上,TVL——一個技術指標——將銀行最大資產(貸款組合)視為負債,最大負債(存款)視為資產!

問題在於用錯了工具。TVL計算的是智能合約或一組相關智能合約中有多少代幣。僅此而已。在最簡單的形式下,TVL主要就是在計算銀行(或借貸協議)的儲備比率。

TVL不是會計的替代品,人們需要理解這一點。

在Aave/Morpho/SparkLend/Compound/Euler/Curvance上的存款對該協議或池來說是負債。你可以在這些平台上存入1兆美元的存款,TVL就會變成1兆美元。但這並不代表經濟活動!

現在想像其中的9999.99億美元被借出。TVL從1兆美元跌到100萬美元。在圖表上看起來很糟,對吧?但我們現在看到的是經濟活動!

有一個原因為什麼TVL在加密貨幣之外不被使用——它是

查看原文讓我們來看看將TVL定義為“協議智能合約中所有幣的價值”,以及它如何處理具有以下資產負債表的銀行:

存款(負債):$100m

貸款(資產):$80m

準備金(資產):$20m

股本:$10m

這個簡化的資產負債表的TVL將顯示為:

$100m 存款 - $80m 貸款 + $10m 股本 = $30m TVL

這感覺準確嗎?不應該,因為它在結構上低估了經濟活動。

事實上,TVL——一個技術指標——將銀行最大資產(貸款組合)視為負債,最大負債(存款)視為資產!

問題在於用錯了工具。TVL計算的是智能合約或一組相關智能合約中有多少代幣。僅此而已。在最簡單的形式下,TVL主要就是在計算銀行(或借貸協議)的儲備比率。

TVL不是會計的替代品,人們需要理解這一點。

在Aave/Morpho/SparkLend/Compound/Euler/Curvance上的存款對該協議或池來說是負債。你可以在這些平台上存入1兆美元的存款,TVL就會變成1兆美元。但這並不代表經濟活動!

現在想像其中的9999.99億美元被借出。TVL從1兆美元跌到100萬美元。在圖表上看起來很糟,對吧?但我們現在看到的是經濟活動!

有一個原因為什麼TVL在加密貨幣之外不被使用——它是

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我昨天與一個社區銀行的負責人交談——最初是關於穩定幣政策,但很快談話擴展到社區銀行和DeFi如何合作的方式。

多年前,在拜登政府時期,我曾大力支持MakerDAO與亨廷頓谷銀行(後被Citizens Financial收購)之間的一項交易,該交易在2022年完成了一份$100m 貸款參與協議。

那些資金主要用於商業貸款和建設貸款,利率為5-9%(2022-23年固定和浮動利率貸款)。

但那是在新澤西州、賓夕法尼亞州、特拉華州、新罕布什爾州和康涅狄格州,DeFi為真正的企業創立和擴展提供融資。

在今天更明確的規則下,我認為這可以再次實現——或類似的事情——但規模更大。世界各地的許多人都會熱切希望能獲得由具有本地知識的美國銀行承保的多元化貸款組合,為他們的本地社區提供融資。

如果你是美國銀行,想探索加密貨幣作為融資來源或管理投資組合中的集中度限制,請隨時聯繫我。我的收件箱已開放。

多年前,在拜登政府時期,我曾大力支持MakerDAO與亨廷頓谷銀行(後被Citizens Financial收購)之間的一項交易,該交易在2022年完成了一份$100m 貸款參與協議。

那些資金主要用於商業貸款和建設貸款,利率為5-9%(2022-23年固定和浮動利率貸款)。

但那是在新澤西州、賓夕法尼亞州、特拉華州、新罕布什爾州和康涅狄格州,DeFi為真正的企業創立和擴展提供融資。

在今天更明確的規則下,我認為這可以再次實現——或類似的事情——但規模更大。世界各地的許多人都會熱切希望能獲得由具有本地知識的美國銀行承保的多元化貸款組合,為他們的本地社區提供融資。

如果你是美國銀行,想探索加密貨幣作為融資來源或管理投資組合中的集中度限制,請隨時聯繫我。我的收件箱已開放。

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我覺得加密貨幣界的人似乎沒有意識到幾乎在每個地方長期政府債券收益率的快速上升。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

MegaETH 經濟筆記 1

我想開始提供非正式的 MegaETH 經濟筆記,讓大家可以獲得一個高層次的概覽。請注意,所有數據、表格、圖表和評論都應被視為初步的,並且不應依賴(包括預測市場的結算)。

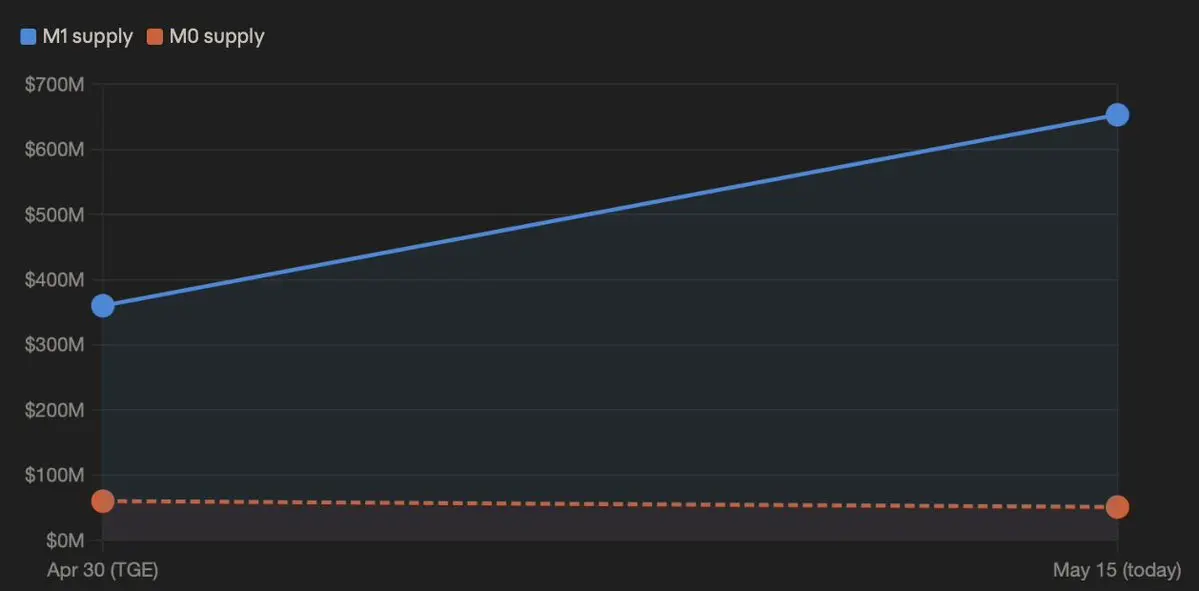

由於我之前已經寫過相關主題,讓我們先從 USDM 貨幣供應量的最新情況開始。完整的 M0、M1 和 M2 定義在底部。我們暫時忽略 M3,因為它目前不相關。

2026年4月30日(TGE 當天)

M0:約 6000 萬

M1:約 3.6 億

M2:不適用

2026年5月15日(今天)

M0:約 5100 萬

M1:約 6.53 億

M2:不適用

我們目前看到的是,USDM 供應主要集中在 Aave。大部分的 M0 供應在去中心化交易所(DEX),主要用作流動性,分別在 Kumbaya、World Markets 和 Prism 上。

M0 的下降似乎是由於在這些協議上的流動性提供(LP)減少所致,而 M1 供應在快速增長後趨於穩定在目前水平。主要的需求驅動因素似乎是 USDe 的循環使用,以及將 USDM 作為融資貨幣,因為它可以輕鬆轉換為 USDC,並用於再融資其他鏈上的高利率債務。目前兩者似乎都處於一個平衡狀態。

我猶豫是否要做預測,但如果要預測,我會認為 M1 會在這個範圍內整合,直到 Aave 或其他借貸協議提供更多產品,進一步增加 M1。自 USDe 以來,Aave 內沒有新

查看原文我想開始提供非正式的 MegaETH 經濟筆記,讓大家可以獲得一個高層次的概覽。請注意,所有數據、表格、圖表和評論都應被視為初步的,並且不應依賴(包括預測市場的結算)。

由於我之前已經寫過相關主題,讓我們先從 USDM 貨幣供應量的最新情況開始。完整的 M0、M1 和 M2 定義在底部。我們暫時忽略 M3,因為它目前不相關。

2026年4月30日(TGE 當天)

M0:約 6000 萬

M1:約 3.6 億

M2:不適用

2026年5月15日(今天)

M0:約 5100 萬

M1:約 6.53 億

M2:不適用

我們目前看到的是,USDM 供應主要集中在 Aave。大部分的 M0 供應在去中心化交易所(DEX),主要用作流動性,分別在 Kumbaya、World Markets 和 Prism 上。

M0 的下降似乎是由於在這些協議上的流動性提供(LP)減少所致,而 M1 供應在快速增長後趨於穩定在目前水平。主要的需求驅動因素似乎是 USDe 的循環使用,以及將 USDM 作為融資貨幣,因為它可以輕鬆轉換為 USDC,並用於再融資其他鏈上的高利率債務。目前兩者似乎都處於一個平衡狀態。

我猶豫是否要做預測,但如果要預測,我會認為 M1 會在這個範圍內整合,直到 Aave 或其他借貸協議提供更多產品,進一步增加 M1。自 USDe 以來,Aave 內沒有新

- 打賞

- 1

- 1

- 轉發

- 分享

Nasir gw:

嘿兄弟,你好嗎我對一部分自稱為農民的人感到沮喪,他們似乎只能被動地溝通,沒有自己的積極動力。就像只有激勵計劃經理在農民鏈關係中擁有任何主動性一樣。

這很奇怪,因為交易者和金融市場參與者通常被刻板印象為(過於?)具有攻擊性和高度主動性。

與那些以創新/意想不到的方式進行最大化/最小化的農民,或是以激勵措施在收支平衡/免費試用的基礎上玩弄有趣新應用的休閒玩家,截然不同。

查看原文這很奇怪,因為交易者和金融市場參與者通常被刻板印象為(過於?)具有攻擊性和高度主動性。

與那些以創新/意想不到的方式進行最大化/最小化的農民,或是以激勵措施在收支平衡/免費試用的基礎上玩弄有趣新應用的休閒玩家,截然不同。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

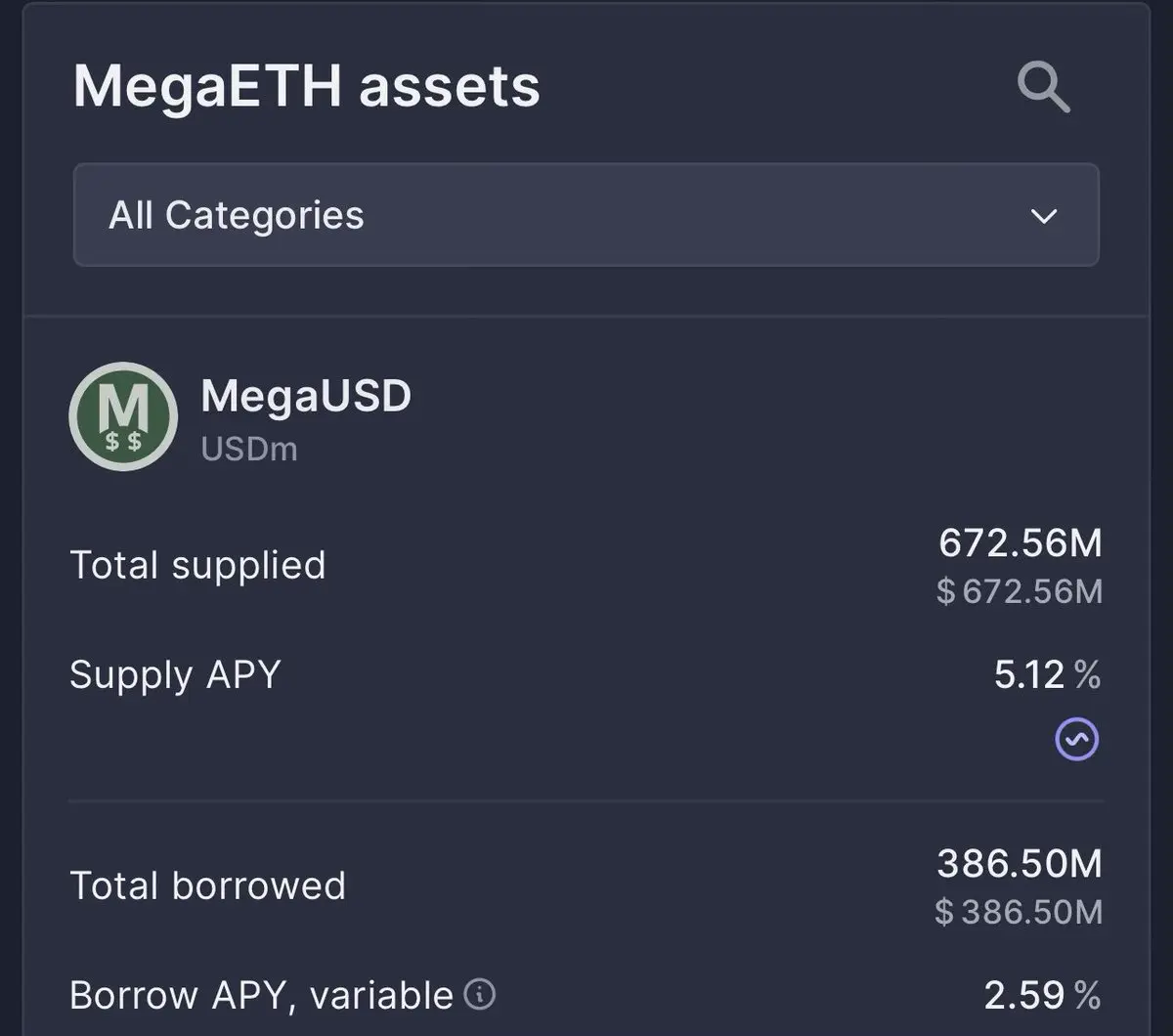

我看到一些關於USDM供應量的混淆,這在許多儀表板上都在下降。簡而言之;這對於一個新生態系統來說是健康的。但解釋很長(雖然不複雜):

我們總是談論“貨幣”,就像那是一個簡單的定義,但經濟學家有多個定義,每個都衡量被視為貨幣供應的一組不同資產。

如果你經常閱讀金融新聞或在學校學過經濟學,你可能聽過像M1貨幣供應或M3貨幣供應這樣的術語。

在堆疊的底層,最狹義的定義是M0(穩定幣發行商@M0@就以此命名)。這是實體貨幣加上你銀行在中央銀行的餘額。

⬆️ 這是大多數儀表板會顯示的穩定幣供應量,因為它相對容易計算。

只需將代幣加總,當然中央銀行通常不會持有未代幣化的餘額在Circle、Tether或Paxos。

雖然這是一個有用的數字,但它排除了我們日常用語中所說的“大部分貨幣”。

M1是貨幣堆疊中的下一層,包括M0 + 活期存款。當你說你在支票帳戶有500美元時,你的貨幣定義中就包括了M1。

⬆️ 這是存入@aave、@Morpho或其他短期市場的資金所在的貨幣堆疊層。

快速瀏覽其他層次,供你好奇:

M2 = M1 + 儲蓄帳戶 + 貨幣市場基金

M3 = M2 + 定期存款 + 回購協議 + 短期債務(通常最多2年)

截至今天,USDM的M1供應量已超過M0供應量。一般來說,任何貨幣都常常如此,因為這是當分數準備金貸款(如在Aave、Morpho、Euler、Compound或傳統銀行

查看原文我們總是談論“貨幣”,就像那是一個簡單的定義,但經濟學家有多個定義,每個都衡量被視為貨幣供應的一組不同資產。

如果你經常閱讀金融新聞或在學校學過經濟學,你可能聽過像M1貨幣供應或M3貨幣供應這樣的術語。

在堆疊的底層,最狹義的定義是M0(穩定幣發行商@M0@就以此命名)。這是實體貨幣加上你銀行在中央銀行的餘額。

⬆️ 這是大多數儀表板會顯示的穩定幣供應量,因為它相對容易計算。

只需將代幣加總,當然中央銀行通常不會持有未代幣化的餘額在Circle、Tether或Paxos。

雖然這是一個有用的數字,但它排除了我們日常用語中所說的“大部分貨幣”。

M1是貨幣堆疊中的下一層,包括M0 + 活期存款。當你說你在支票帳戶有500美元時,你的貨幣定義中就包括了M1。

⬆️ 這是存入@aave、@Morpho或其他短期市場的資金所在的貨幣堆疊層。

快速瀏覽其他層次,供你好奇:

M2 = M1 + 儲蓄帳戶 + 貨幣市場基金

M3 = M2 + 定期存款 + 回購協議 + 短期債務(通常最多2年)

截至今天,USDM的M1供應量已超過M0供應量。一般來說,任何貨幣都常常如此,因為這是當分數準備金貸款(如在Aave、Morpho、Euler、Compound或傳統銀行

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

熱門話題

查看更多358.35萬 熱度

219.4萬 熱度

65756.76萬 熱度

140.68萬 熱度

131.91萬 熱度

已置頂

🌟 尋找 Gate 廣場“錦鯉”,成長值 19 期抽獎進行中!

金條 10g 等您來抽,新老用戶 100% 必中!

想抽獎?先發帖互動!

✅ 發帖互動賺積分,每300分抽一次!

✅ 100%中獎率,本期無交易量要求,絕不讓您陪跑!

抽獎通道 👉 https://www.gate.com/activities/pointprize?now_period=19

金條 10g、Gate 國米球衣、大額手續費返現券、VIP 卡等您拿!

詳情: https://www.gate.com/announcements/article/51388

#BTC #ETH #GT廣場交易分享挑戰:分享美股交易贏英偉達股票

Gate 廣場「股票交易分享挑戰」正在進行中。帶話題 #分享美股交易赢英伟达股票 發布美股相關內容,即有機會贏取英偉達股票獎勵。

內容類型

交易曬單、持倉截圖

單個美股走勢分析(英偉達、蘋果、微策略等)

行業板塊邏輯解讀(AI、半導體、能源等)

Gate 股票交易服務的產品體驗

獎勵設置

Top 1-3:每人價值 $50 英偉達股票

每日最佳交易分析(共 7 人):每人價值 $20 英偉達股票

陽光普照獎 100 人 + 新人首帖獎 100 人:每人價值 $2 英偉達股票

📅 活動時間:6 月 1 日 16:00 至 6 月 8 日 23:59 (UTC+8)

👉 立即參與:https://www.gate.com/announcements/article/51466

#分享美股交易赢英伟达股票📢 Gate 廣場 | Polymarket 6/4 特別預測:NBA 總決賽,尼克斯 vs 馬刺誰能奪冠?

NBA 總決賽火熱開打!目前 Polymarket 預測市場上,66% 用戶押注馬刺,35% 用戶看好尼克斯。強強對決,您認為冠軍最終花落誰家?

🎁 全民瓜分獎: 參與尼克斯 vs 馬刺焦點戰預測,瓜分 20,000 USDT 巨額獎池!

👉️ https://www.gate.com/zh/campaigns/5030

🎁 廣場專屬福利: 抽取 10 位發布優質內容的用戶,每人贈送 $5 代幣!

📝 參與攻略:

帶 #预测NBA总冠军赢20,000U 發帖,選擇以下任一方式參與:

🔹 方法 A:預測您心中的奪冠球隊,並掛載事件卡片

🔹 方法 B:曬出您的交易截圖,分享交易思路與觀點

📍注意:選擇方法 A 時,需在發帖頁-幣種圖標中掛載對應 Polymarket 事件卡片,才算有效參與。

立即參與:https://gate.onelink.me/Hls0/prediction?page=detail&event_ticker=543443&source=cex