别再刻舟求剑,当下比特币市场并非2022年熊市的重演

作者:Garrett

作者:Garrett

编译:Yuliya,PANews

近期,一些分析师开始将当前比特币的价格走势与2022年进行比较。尽管短期价格模式可能看起来有些相似,但从长远来看,这种比较是完全荒谬的。无论是从长期价格模式、宏观经济背景,还是投资者构成与持仓结构来看,其底层的逻辑已经发生了根本性的不同。

在分析和交易金融市场时,最大的错误之一就是仅仅关注短期、表面的统计相似性,而忽略了长期、宏观和基本面的驱动因素。

截然相反的宏观背景

2022年3月,美国正处在一个明确的高通胀和加息周期中,这主要由以下因素驱动:

- 新冠疫情期间释放的过剩流动性。

- 乌克兰战争的爆发,这更猛烈地推高了通胀。

在当时的环境下,无风险利率不断上升,流动性被系统性地抽离,金融条件持续收紧。因此,资本的首要目标是风险规避。我们在比特币市场上看到的是一个典型的紧缩周期中的高位派发结构。

而当前的宏观环境则恰恰相反:

- 乌克兰冲突正在缓和(部分原因在于美国为降低通胀和利率所做的努力)。

- 消费者价格指数(CPI)和美国的无风险利率正在下降。

- 更重要的是,人工智能(AI)技术革命极大地增强了经济进入长期通胀回落周期的可能性。因此,在一个更大的周期上,利率已经进入了降息阶段。

- 央行的流动性正在被重新注入金融系统。

这一切都将资本的行为定义为“风险偏好”。

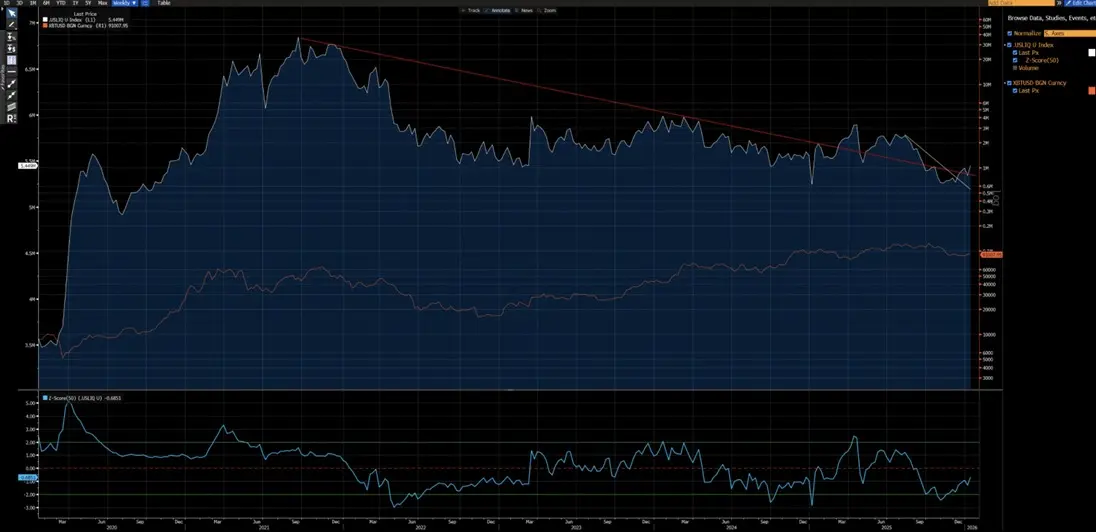

从图表分析中可以看出,自2020年以来,比特币价格与CPI的同比变化呈现出明显的负相关性——比特币倾向于在通胀上升周期中下跌,在通胀回落周期中上涨。在AI驱动的技术革命下,长期通胀回落是一个高概率事件,这一观点也得到了Elon Musk的呼应,从而强化了这一论点。

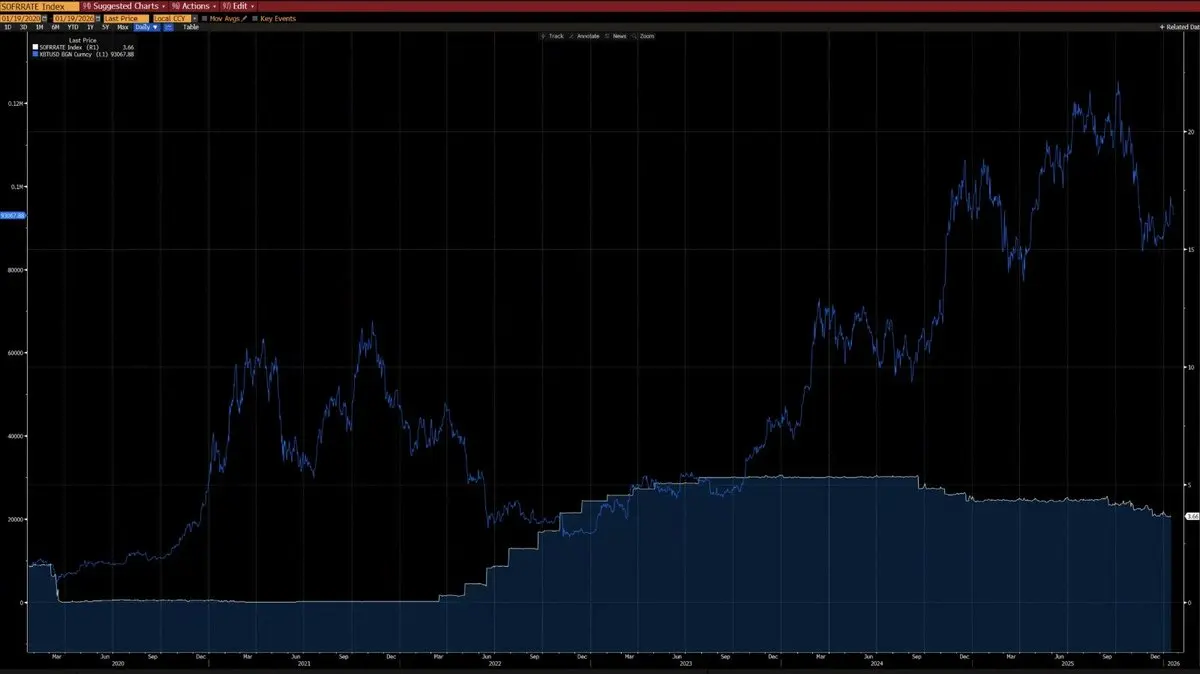

此外,自2020年以来,比特币与美国流动性指数也表现出强烈的相关性(除了2024年因ETF资金流入造成的短期扭曲)。目前,美国流动性指数已经突破了其短期(白线)和长期(红线)的下降趋势线,一个新的上升趋势即将到来。

不同的技术结构

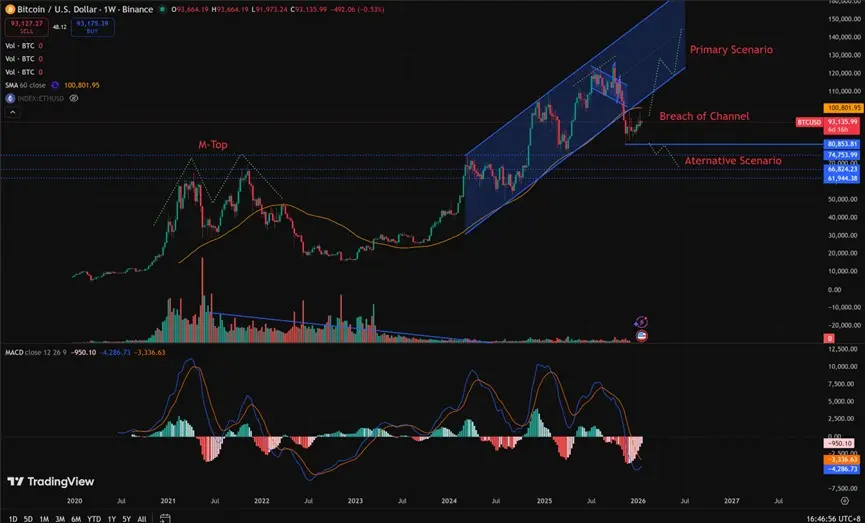

- 2021-2022年:当时市场呈现出周线级别的M顶结构,这通常与长周期的市场顶部相关联,并会在相当长的时间内压制价格。

- 2025年:目前市场表现为周线级别跌破一个上升通道。从概率角度看,这更可能是一个“空头陷阱”,随后价格将反弹回通道内。

当然,不能完全排除行情演变成2022年那种熊市持续下跌的可能性。但关键在于,80,850美元至62,000美元的区域经历了广泛的盘整和换手。之前充分的吸筹过程,为当前建立看涨头寸提供了远为优越的风险回报比:其上行潜力显著超过了下行风险。

重现2022年式熊市需要什么条件?

要重现2022年那样级别的熊市,必须满足以下几个不可或缺的条件:

- 出现新一轮的通胀冲击,或爆发一场规模与2022年相当的重大地缘政治危机。

- 各国央行重启加息或量化紧缩(QT)。

- 价格决定性地、持续地跌破80,850美元。

在这些条件得到满足之前,任何宣称结构性熊市到来的言论都为时过早,属于主观猜测,而非客观分析。

不同的投资者结构

- 2020–2022年:这是一个由散户主导的市场,机构参与度有限,尤其是缺乏长期配置型机构。

- 2023年至今:比特币现货ETF的推出引入了结构性的长期持有者。这些机构有效地锁定了供应量,急剧降低了代币的交易速度,并显著降低了市场波动性。

无论从宏观经济还是量化指标来看,2023年都标志着比特币作为一种资产的结构性拐点。比特币的波动性模式已经从历史上的80%–150%转变为30%–60%,这体现了其资产行为的根本性改变。

核心结构性差异(当前 vs. 2022年)

当前(2026年初)与2022年相比,比特币投资者结构最大的区别在于,市场已经从“散户主导、高杠杆投机”转变为“机构主导、结构性长期持有”。

2022年,比特币经历了一场经典的“加密原生熊市”,其驱动力是散户的恐慌性抛售和杠杆头寸的连环清算。而今天,比特币的运作环境已进入一个更为成熟的机构时代,其特点是:

- 稳定的底层需求。

- 被锁定的供应量。

- 机构级别的波动性。

以下是基于链上数据(如Glassnode、Chainalysis)和机构报告(如Grayscale、Bitwise、State Street)截至2026年1月中旬(当时比特币价格在$90k–$95k区间)的核心对比。

| 维度 | 2022年 (熊市底部, 约$16k-$20k) | 2026年初 (当前, 约$90k-$95k) | 最大的变化与影响 | | 主导投资者类型 | 散户 + 加密原生群体 (散户、杠杆玩家) | 机构 + 企业 + 宏观基金 (ETF、企业金库、主权/养老基金) | 从“散户情绪驱动”转变为“机构配置驱动”。机构持仓目前约占24% (2022年时低于5%); 散户净卖出。 | | 机构/ETF份额 | 非常低 (无现货ETF, 机构敞口有限) | 比特币现货ETF + ETP的资产管理规模(AUM) > $1000-$1300亿, 持有约130-150万枚比特币 (占流通供应量的~6-7%) | 2024年ETF的批准是转折点。2025年净流入约$250亿以上; 即使在下跌期间,机构也提供了结构性支撑。 | | 企业金库持仓 | 极少 (MicroStrategy早期阶段) | 上市公司持有 >130万枚比特币 (~6-7%的供应量); MicroStrategy持有 >65万枚比特币, 日本公司(如Metaplanet)等紧随其后 | “MicroStrategy模式”走向全球。企业从投机转向战略储备; 2025年增持了超过20万枚比特币。 | | 散户行为 | 恐慌性抛售, 活跃地址数骤减, 小额交易量暴跌 | 散户净卖出 (例如,据估计2025年卖出约24.7万枚比特币); 小额交易量急剧下降, 但一些“虾米”(<1比特币)在低点吸筹 | 散户已经“投降”或转向通过ETF进行间接投资。谷歌趋势热度低, 链上小额活动减少。 | | 长期持有者(LTH)行为 | 大规模的强制/恐慌性分发, LTH供应量急剧下降 | LTH仍在分发 (2025年末达顶峰, 现已放缓); 代币正流向机构/企业 | 2022年是“绝望分发”; 现在是“向机构有序获利了结”。LTH的周度已实现利润从超过10万比特币的峰值下降到更低水平。 | | 巨鲸/中大户 | 巨鲸也恐慌性卖出或被清算 | “鱼到鲨”(持有10-1,000比特币) + 巨鲸(>1,000比特币)正在强力吸筹 (例如,自FTX崩盘以来最重的月度购买) | 中大户 (高净值人士, 交易柜台, 机构) 是现在的主要买家; Glassnode的积累分数接近最高值。 | | 交易所储备与流动性 | 高储备 (>300万比特币), 易于引发连锁清算 | 储备降至约276万比特币; 净流出;更多资金被锁定在ETF/企业中 | 交易所的“热钱”减少 → 杠杆爆仓风险降低。波动性下降 (例如,从84%降至~43%)。 | | 整体市场稳定性 | 高杠杆 + 散户 → 极端波动, 多次超过-70%的回撤 | 机构基础 + 企业锁仓 → 即使有-44%的回撤 (从2025年峰值算起) 也未引发连锁反应 | 2025年为负回报但结构上具有弹性。与2022年的“全面崩溃”不同, 现在有厚实的机构买盘支撑。 |

相关文章